公開日:2025年10月01日 更新日:2025年10月06日

2027年3月末、紙の手形と小切手がついに廃止されます。建設業界では長年、資金繰りの調整手段として活用されてきたこれらの決済方法が使えなくなることで、多くの事業者が不安を抱えています。

本記事では、代替手段として注目される「でんさい(電子記録債権)」の仕組みや、一括ファクタリングとの併用による資金調達の新たな選択肢をわかりやすく解説。今から備えるべき対策と実務ポイントを整理します。

この記事の内容

この記事のポイント

2027年3月末の手形・小切手廃止に向け、建設業は資金繰りと決済手段の再構築が急務です。この記事では、廃止の背景から今後の資金調達の手段までわかりやすく解説しています。

- 紙の手形・小切手が2027年3月末に正式に廃止(決済の電子化が目的)

- 資金繰り計画の見直しが必要

- 従来の紙の手形・小切手に代わる手段が「でんさい(電子記録債権)」

- 「でんさい+一括ファクタリング」で柔軟な資金調達が可能

- 制度融資や支払条件交渉も並行して活用すべき

2027年3月、紙の手形・小切手が廃止へ

紙の手形・小切手は2026年度末(2027年3月末)に正式に廃止されます。

長年、建設業界では資金繰りの調整手段として活用されてきたこれらの決済方法が使えなくなることで、多くの事業者が対応を迫られています。

ここでは廃止の背景や国の方針、そして建設業が今から備えるべき対策について詳しく解説します。

廃止の経緯とスケジュール

政府は2021年6月、閣議決定された「成長戦略実行計画」において、約束手形の利用廃止と小切手の全面電子化を明記しました。

これを受けて全国銀行協会は、2026年度末(2027年3月末)までに電子交換所での手形・小切手の交換枚数をゼロにする目標を掲げ、金融機関も順次対応を進めています。

建設業を含む多くの事業者は、紙の決済手段が使えなくなる前に、電子的な代替手段への移行が求められます。

以下に、廃止までの主なスケジュールを一覧で整理します。

| 時期 | 内容 |

|---|---|

| 2021年6月 | 閣議決定「成長戦略実行計画」にて廃止方針が明記 |

| 2025年9月30日 | 多くの金融機関で手形・小切手帳の発行受付終了 |

| 2026年3月31日 | 他行を支払地とする手形・小切手の預金入金扱い受付終了 |

| 2026年9月30日 | 手形・小切手の最終振出期限(以降は振出不可) |

| 2027年3月31日 | 電子交換所での取立受付終了=紙の手形・小切手の実質的な利用廃止 |

電子化の流れと国の方針

政府は、紙の手形・小切手の廃止に向けて「決済の電子化」を重要な政策課題として位置づけています。

経済産業省は、2021年の「成長戦略実行計画」において、約束手形の利用廃止と電子記録債権(でんさい)の普及促進を明記。国土交通省も建設業界に対し、電子化による業務効率化と資金繰り改善の必要性を強調しています。

また、全国銀行協会は、2027年3月末までに紙の手形・小切手の交換枚数ゼロを目指す方針を掲げており、金融機関や事業者の対応が急がれています。

電子化は単なる制度変更ではなく、資金調達の在り方そのものを見直す契機となります。

建設業への影響と今から準備すべき対策

建設業界では、工事完了までの長期的な立替支出が発生するため、紙の手形や小切手は資金繰り調整の重要な手段として長年利用されてきました。

全国銀行協会の調査によると、製造業・卸売業と並び、建設業は手形・小切手の利用残高が特に多い業種の一つであり、全体の約9割弱を占めています。2027年3月の廃止に向けて、資金繰りの見直しや取引先との条件調整、電子化対応が急務です。

以下では、建設業が今から取り組むべき具体的な対策を整理します。

対策1:手形廃止に向けた資金繰り計画の見直し

紙の手形・小切手の廃止に伴い、建設業では資金繰り計画の抜本的な見直しが求められます。従来の「支払期日までの猶予」に頼る体制から、より即時性・柔軟性のある資金調達へ移行する必要があります。

以下のポイントを軸に再構築を進めましょう。

- 払サイトの短縮や前倒しの検討

- 売掛債権の管理強化と回収計画の明確化

- ファクタリングやでんさいの活用を前提とした資金調達シミュレーション

- 月次・四半期単位でのキャッシュフロー予測の精度向上

早期の対応が、手形廃止後の資金繰り不安を防ぐ鍵となります。

対策2:取引先との支払い条件の交渉

紙の手形・小切手の廃止に伴い、取引先との支払い条件の見直しは不可欠です。特に下請け企業は、資金繰りの安定化のために「現金払い」や「支払サイトの短縮」を交渉することが重要となります。

この際、下請法(正式名称:下請代金支払遅延等防止法)の第3条に基づき、元請企業に対して適正な支払期日や方法を求めることが可能です。また、令和7年(2025年)に成立した「下請代金支払遅延等防止法及び下請中小企業振興法の一部を改正する法律」では、下請事業者(改正後は「中小受託事業者」)の取引環境を改善するための重要な改正が多数盛り込まれました。

① 一方的な代金決定の禁止(価格据え置き取引への対応)

- 委託事業者(元請)が価格協議に応じない、説明責任を果たさない行為が違法に。

- 中小受託事業者(下請)は、価格交渉の記録を残すことで法的保護を受けやすくなります。

② 手形払いの禁止

- 手形による支払いは原則禁止に。

- 電子記録債権やファクタリングも、支払期日までに全額現金化できない場合は不適切な支払手段とされる可能性あり。

③ 支払条件の見直し義務

- 契約書に記載された支払方法が適正かどうか、委託事業者・受託事業者双方に見直しの責任が生じます。

法的根拠を示すことで、交渉を有利に進める材料となります。また、価格交渉に応じない取引先に対しては、記録を残すことで公正取引委員会への相談が可能です。

対策3:公的支援制度や金融機関による低金利融資制度の活用

資金繰り対策として、公的支援制度や低金利融資の活用は非常に有効です。建設業向けには、設備投資や運転資金に対応した制度が複数用意されています。

以下に、2025年現在、建設業が利用できる代表的な制度を一覧で紹介します。手形・小切手廃止後の資金調達手段として、これらを積極的に検討しましょう。

| 制度名 | 内容・対象 |

|---|---|

| 中小企業経営強化資金(日本政策金融公庫) | 設備・運転資金に対応。金利優遇あり |

| 事業再構築補助金 | 業態転換・新分野進出に最大1億円補助 |

| 小規模事業者持続化補助金 | 販路開拓・業務効率化に最大200万円補助 |

| 中小企業制度融資 | 各都道府県の産業労働局や商工労働部などが管轄。信用保証協会・金融機関との三者協調による低金利・保証料補助付き融資 |

| 制度融資資金調達支援 | 各都道府県の商工会議所や商工会が窓口となり、制度融資の申込支援・書類作成・金融機関との調整をサポート |

| 建設業退職金共済制度(資金繰り支援) | 共済加入で助成金・融資制度の対象になる場合 |

| 地域建設業経営強化融資制度(国土交通省) | 公共工事の請負代金債権を担保に、保証人・担保なしで融資可能(令和8年3月まで延長) |

新たな決済手段「でんさい(電子記録債権)」の概要

紙の手形・小切手の廃止に伴い、注目されているのが「でんさい(電子記録債権)」です。これは、従来の紙による支払方法を電子化した新たな決済手段で、国が推進する制度でもあります。

建設業においても、資金繰りや債権管理の効率化に役立つ可能性が高く、導入を検討する企業が増えています。

以下では、でんさいの仕組みや特徴、建設業での活用メリット、導入方法、そして一括ファクタリングとの併用について詳しく解説します。

でんさいの仕組みと特徴

「でんさい(電子記録債権)」は、2013年(平成25年)に全国銀行協会が運営する「でんさいネット」によって提供が開始された、紙の手形に代わる電子的な債権管理システムです。

背景には、紙の手形に伴う紛失・偽造リスクや印紙税負担、事務処理の煩雑さなどがあり、これらを解消する目的で制度化されました。

でんさいは、債権の発生から譲渡・分割・消滅までを電子的に記録・管理できるため、決済の効率化と資金繰りの透明化に貢献します。利用には、金融機関を通じた契約と専用システムの導入が必要です。

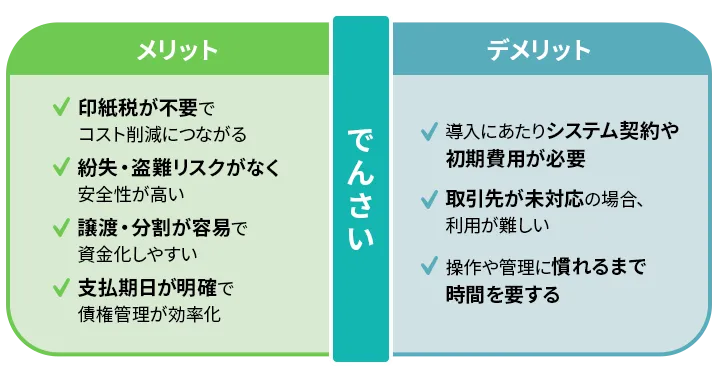

建設業におけるでんさいのメリット・デメリット

建設業では、資金繰りの調整や債権管理が複雑になりがちですが、「でんさい(電子記録債権)」の導入により、これらの課題を効率的に解決できる可能性があります。

紙の手形に比べて安全性の高さや事務負担の軽減など多くの利点がある一方で、導入コストや取引先の理解不足といった課題も存在します。

以下に、建設業におけるでんさいの主なメリット・デメリットをまとめました。

でんさいの手続きと導入方法

でんさい(電子記録債権)を導入するには、金融機関との契約と専用システムの利用登録が必要です。導入の流れは比較的シンプルですが、事前準備や社内体制の確認が重要です。

以下に一般的な導入手順のステップを整理しました。

- 取引金融機関に相談・申込 「でんさいネット」利用契約の締結

- 専用システム(Webサービス等)の利用登録

- 社内の債権管理体制の整備

- 取引先との利用合意・運用開始

導入後は、債権の発生・譲渡・消滅などを電子的に記録・管理でき、紙の手形に代わる安全かつ効率的な決済手段として活用できます。

建設業では、複数の取引先との合意形成が鍵となります。

「でんさい+一括ファクタリング」は併用できる

「でんさい(電子記録債権)」と「一括ファクタリング」は、併用することで建設業の資金繰りをより柔軟かつ迅速に整えることが可能です。

でんさいは支払期日が明確で債権管理がしやすく、譲渡も容易なため、ファクタリング会社が債権の信用性を判断しやすくなります。一括ファクタリングを活用すれば、でんさいの支払期日前でも現金化できるため、資金繰りのタイムラグを解消できます。

特に複数の現場や取引先を抱える建設業では、債権の一括管理と即時資金化の両立ができるこの組み合わせが非常に有効です。

手形・小切手の廃止に関するよくあるご質問

2027年3月に予定されている紙の手形・小切手廃止に関して、建設業界から寄せられる代表的な質問とその回答をまとめました。

Q.1 紙の手形・小切手はいつまで使えますか?

A.1 2027年3月31日まで、電子交換所での取立受付が可能です。ただし、振出期限は2026年9月30日までで、それ以降は新たな発行ができません。金融機関によっては、さらに早期に受付終了する場合もあるため、事前確認が必要です。

Q.2 手形の代わりに何を使えばよいですか?

A.2 主な代替手段として「でんさい(電子記録債権)」や「一括ファクタリング」「銀行振込」などが挙げられます。特にでんさいは、手形に近い機能を持ちつつ、電子化による安全性と効率性が高く評価されています。

また、でんさいと一括ファクタリングを併用することで、支払期日前でも債権を現金化できるため、資金繰りの柔軟性が大きく向上します。債権の信用性と管理のしやすさを両立できるこの組み合わせは、建設業における新たな資金調達の選択肢として注目されています。

Q.3 手形廃止に伴う資金繰りへの影響が心配です…

A.3 資金繰りの見直しが急務です。支払サイトの短縮や現金化手段の確保、金融機関の制度融資の活用など、複数の対策を組み合わせることで、手形廃止後も安定した資金管理が可能になります。早めの準備が鍵です。

まとめ:手形・小切手の廃止は「でんさい+一括ファクタリング」で乗り切る!

2027年3月の紙の手形・小切手廃止は、建設業界にとって資金繰りや取引慣行の大きな転換点となります。従来の決済手段に依存していた企業は、早急に代替策を講じる必要があります。

中でも「でんさい(電子記録債権)」と「一括ファクタリング」の併用は、債権管理の効率化と資金化の迅速化を両立できる有力な選択肢です。

制度融資や支払条件の見直しも含め、複数の対策を組み合わせることで、廃止後も安定した経営基盤を維持することが可能です。今こそ、準備と行動が求められています。