公開日:2023年08月10日 更新日:2025年08月01日

建設会社を安定的に経営し、成長させるためには、資金繰りの手段を押さえておくことが大切です。本記事では、建設業に適した資金調達手段について、メリット・デメリットを交えて徹底解説します!建設業の資金調達にファクタリングがおすすめの理由についても、ご紹介しましょう。

目次

資金繰りが苦しい!そんな時の建設業の資金調達に特化した方法とは?

2024年3月時点で建設資材の価格は、2021年1月と比較して30%超も上昇。円安進行による輸入コスト増加、石炭価格の上昇に伴うセメントの値上げ、ロシアによるウクライナ侵攻による鉄鋼や木材などの供給不足、コロナ禍による売上減…と、建設業界の経営を締め付ける状況が続いています。

ただでさえ、建築業界は資金調達が困難と言われているのに、資金繰りの苦しさに悩む建設会社や工務店が増えています。まずは、そんな状況から脱するために、建設業界が抱えている資金調達の現状と課題について把握しておきましょう。

建設業の資金繰りが難しいのは、なぜ?その現状と課題について

建設業における資金繰りの難しさには、大きく分けて3つの理由があります。

まず第1に、工事代金の入金までに長い時間がかかるという業界特有の構造があります。工事の規模によっては着工から完成・検収・請求・入金までに数ヶ月から数年を要することがあり、その間の運転資金を事業者自身が立て替えなければならないのです。

次に第2の理由として、手形取引の存在による現金化の遅れが挙げられます。近年では手形の利用は減少傾向にあるものの、依然として一部の取引では使われており、実際に資金が手元に入るまでに時間がかかるケースが多く見られます。これが資金繰りをさらに圧迫する要因となっています。

そして第3に、先行して発生する出費の負担です。工事の開始前後には、材料費・人件費・外注費など多くのコストが発生しますが、これらの支払いは工事代金の入金よりも早く訪れます。そのため資金負担が集中し、手元資金が不足しがちになります。

これら3つの理由が複合的に絡み合うことで、金融機関からの融資審査も厳しくなり、結果として利益率の低い工事や赤字覚悟の案件を受けざるを得ないという悪循環に陥ってしまうのです。 この状況を改善するには、工事原価の精密な管理や入金サイクルの見直しといった業務体制の強化が不可欠です。

建設業界の中小企業や一人親方が抱える資金繰り問題と解決策

建設業の資金繰りの課題は、とくに中小企業や一人親方といった小規模事業者にとって深刻です。

大手と異なり潤沢な内部資金を持たないこれらの事業者は、材料費や人件費などの先行支出を自己資金で賄わなければならず、工事期間中の資金繰りが極めて厳しくなります。

資金が不足した結果、帳簿上の赤字が続くと、金融機関からの借り入れも難航します。

また、「資金を得るために売上を優先し、採算の合わない工事を請け負う」といった悪循環に陥りやすくなるのも実情です。

このような状況を打破するためには、ファクタリングやつなぎ融資の活用、補助金の情報収集といった資金調達手段の検討はもちろん、原価意識を持った見積もり・受注判断が不可欠です。

特に一人親方は、専門家による経営アドバイスや資金管理サポートを積極的に受けることが、安定経営への第一歩となります。

次からは、建設業に適した資金調達の方法を考えてみましょう。

【完全版】建設業に適した資金調達手段8選徹底比較

建設業に適した資金調達方法を8つ厳選し、それぞれの特徴を徹底比較しました。

ファクタリングや不動産担保ローンなど、迅速な現金化が可能な手段から、日本政策金融公庫や新創業融資制度といった比較的低金利な調達手段まで幅広くご紹介します。

各方法のメリット・デメリットを理解し、建設業特有の資金繰り課題解決作として、自社の状況に最適な手段を選ぶためのご参考としてください。

なお、資金調達手段8選それぞれのメリットとデメリットを一覧表にすると、以下のようになります。

| メリット | デメリット | |||

|---|---|---|---|---|

| ファクタリング | スピード感 | 最短即日で資金調達が可能 | 調達可能な額 | (売掛金の合計)-(手数料)が上限 |

| 簡単さ | 売掛金さえあれば調達可能 | |||

| 信用情報に影響なし | ||||

| 手形割引 | 財務状況は関係なし | 自社より売掛先の信用が重要 | 不渡りのリスクあり | 不渡り発生時は弁済が必要 |

| 信用保証協会を利用した銀行融資 | 融資の難易度が下がる | 銀行から信用を得やすい | 追加資金が必要 | 信用保証料が発生する |

| 時間がかかる | 審査に1ヶ月以上かかる | |||

| 金利が高い | プロパー金利より高金利 | |||

| 通常の銀行融資(プロパー融資) | 金利が安い | 信用保証が付き融資より低金利 | 難易度が高い | 審査通過には高い信用が必要 |

| 追加コストが不要 | 信用保証料がかからない | |||

| 日本政策金融公庫の融資 | 返済期間が長い | 民間の金融期間より長め | 時間がかかる | 審査期間が長い |

| 金利が安い | 民間の金融期間より低金利 | |||

| 難易度が低い | 無担保・無保証の融資制度あり | |||

| 新規開業・スタートアップ支援資金 | 起業直後でも使える | 起業直後はもちろん、創業7年以内まで利用可能 | 時間がかかる | 審査期間が長い |

| 金利が安い | 民間の金融期間より低金利(特定要件でさらに優遇金利) | |||

| 難易度が低い | 無担保・無保証人での利用も相談OK(審査による | |||

| 地方自治体の融資制度 | 起業直後でも使える | 創業者向けの融資制度のため | 時間がかかる | 審査期間が長い |

| 難易度が低い | 比較的審査に通りやすい | |||

| ビジネスローン | スピード感 | 最短で翌営業日に融資 | 金利が高い | 一般的な融資より高金利 |

| 難易度が低い | 無担保・無保証で融資が受けやすい | |||

ファクタリング|すぐに資金調達可能で銀行融資を受けている状態でも使える

ファクタリングのメリット・デメリット

- スピード感

- 最短即日で資金調達が可能

- 簡単さ

- 売掛金さえあれば調達可能

- 信用情報に影響なし

- 借入ではないため

- 調達可能な額

- (売掛金の合計)-(手数料)が上限

「ファクタリング」とは、企業が持っている売掛債権などを、期日前に買い取ってもらうサービスのことです。法律上は債権の売買契約(譲渡)となり、所定の手数料を支払って、債券を迅速に資金化することができます。売掛先の信用力をもとに審査を行うので、自社の信用力が低くても問題なく、融資よりもスムーズに資金調達ができます。

ファクタリングには、「2社間ファクタリング」と「3社間ファクタリング」があります。2社間ファクタリングとは、ファクタリング会社とそれを利用する会社との2社で契約が行われ、ファクタリング会社は利用会社の売掛債権を買い取り、その金額を基準に資金を渡します。3社間ファクタリングは、上記に加えてファクタリング会社が売掛先の信用調査を行い、その上で利用会社に資金を渡します。

そのため、2社間はファクタリングを利用した事実は売掛先に知られませんが、3社間ファクタリングの場合は知られてしまいます。ただし、その分手数料を低く抑えられるというメリットがあります。

入金までの所要日数は、2社間ファクタリングが即日~3日程度、3社間ファクタリングはさらに売掛先の承諾にかかる日数がプラスされます。ファクタリングには特に調達可能額という概念はなく、売掛債権の金額が限度額となります。

手形割引|すぐに資金調達可能だが売掛先倒産時の保証リスクがある

手形割引のメリット・デメリット

- 財務状況は関係なし

- 自社より売掛先の信用が重要

- 不渡りのリスクあり

- 不渡り発生時は弁済が必要

「手形割引」とは、企業が保有する約束手形を、支払い期日の前に所定の割引手数料を支払って、銀行や手形割引業者に買い取ってもらう取引のことです。売掛先の信用があれば、自社の財務状況に関係なく契約をすることができます。

手形割引の現金が入金されるまでには2~5日かかり、限度額は融資先の信用状態によって異なります。もし手形を支払い期日に決済できずに不渡りを出した場合は、手形の満額に利息分を加えて支払わなければなりません。

信用保証協会を利用した銀行融資|信用が低くても借りやすい

信用保証協会を利用した融資のメリット・デメリット

- 融資の難易度が下がる

- 銀行から信用を得やすい

- 追加資金が必要

- 信用保証が発生する

- 時間がかかる

- 審査に1ヶ月以上かかる

- 金利が高い

- プロパー融資より高金利

「信用保証制度」とは、全国信用保証協会連合会の融資制度で、信用保証協会から信用保証をもらうことで、銀行融資を受けやすくなるというものです。

利用会社は信用保証協会に保証料を支払い、万が一返済できなくなったときには、保証協会が支払いを肩代わりしてくれます。審査機関は1ヶ月以上かかり、金利は高めです。保証限度額は、普通保証が2億円以内です。

通常の銀行融資(プロパー融資)|信用力が必要

プロパー融資のメリット・デメリット

- 金利が安い

- 信用保証付き融資より低金利

- 追加コストが不要

- 信用保証料がかからない

- 難易度が高い

- 審査通過には高い信用が必要

銀行からの融資には、先にご紹介した信用保証制度による融資と、プロパー融資の2種類があります。「プロパー融資」とは、金融機関からの直接融資のことで、信用保証制度のように保証料はかかりませんが、銀行としては貸し倒れリスクを負うため、審査は厳しくなります。

金利は比較的安く、融資限度額はありません。審査日数は2週間~1ヶ月ほどで、すでに取引がある優良企業は1~2週間で審査が終わる場合もあります。

日本政策金融公庫の融資|色々な目的で使える政府系金融機関

日本政策金融公庫のメリット・デメリット

- 返済期間が長い

- 民間の金融機関より長め

- 金利が安い

- 民間の金融機関より低金利

- 難易度が低い

- 無担保・無保証の融資制度あり

- 時間がかかる

- 審査期間が長い

「日本政策金融公庫」は国が100%出資した政府金融機関なので、民間よりも金利が安く、返済期間も長く、無担保・無保証の融資制度もあります。事業資金の長期融資や、新事業支援、事業再生支援、海外展開支援など、さまざまな目的に利用できます。

審査期間は、初めて申し込む場合は時間がかかるので、申込書提出から融資終了まで1ヶ月ほどは見ておいた方がいいでしょう。

新規開業・スタートアップ支援資金|新規開業者や創業間もない事業者向け 日本政策金融公庫の融資制度

新規開業・スタートアップ支援資金のメリット・デメリット

- 起業直後でも使える

- 起業直後はもちろん、創業7年以内まで利用可能

- 金利が安い

- 民間の金融機関より低金利(特定要件でさらに優遇金利)

- 難易度が低い

- 無担保・無保証人での利用も相談OK(審査による)

- 時間がかかる

- 審査期間が長い

2024年3月末で「新創業融資制度」が廃止され、2024年4月1日から「新規開業資金」に一本化・移行しました。さらに、2025年3月に「新規開業・スタートアップ支援資金」と名称変更され、従来の創業支援を幅広く継承しつつも、スタートアップ企業への支援がより明確化・強化されました。 日本政策金融公庫の「新規開業・スタートアップ支援資金」は、新たに事業を始める方や、事業開始後おおむね7年以内の方を対象とした創業者向けの融資制度です。 金利は1.2〜4.0%(2025年5月時点)と比較的低く、設備資金・運転資金いずれにも利用できます。無担保・無保証人での融資も相談できるため、実績が少ない創業間もない方でも申込みやすいのが特徴です。 申込から融資実行まで1カ月程度かかる場合が一般的なので、余裕をもった準備が必要です。融資限度額は最大7,200万円(うち運転資金4,800万円)と、従来より大幅に拡充されています。

地方自治体の融資制度|拠点がある自治体のホームページで確認!

自治体の融資制度のメリット・デメリット

- 起業直後でも使える

- 創業者向けの融資制度のため

- 難易度が低い

- 比較的審査に通りやすい

- 時間がかかる

- 審査期間が長い

「地方自治体の融資制度」は、創業者向けの融資なので起業直後でも利用でき、民間の融資に比べて低金利で、審査にも通りやすいというメリットがあります。

ただし審査期間は長めで、調達可能額や審査日数もケースバイケースです。まずは地方自治体のホームページなどで内容を確認し、必要に応じて役所に問い合わせをして、話を聞くと良いでしょう。

ビジネスローン|銀行融資より審査が緩めで借りやすい制度

ビジネスローンのメリット・デメリット

- スピード感

- 最短で翌営業日に融資

- 難易度が低い

- 無担保・無保証で融資が受けやすい

- 金利が高い

- 一般的な融資より高金利

「ビジネスローン」とは、金融機関の融資商品の中でも、開業資金や運転資金(つなぎ資金)、設備投資のように、事業資金に絞って利用できるものです。

多くのビジネスローンは無担保・無保証で借りられ、最短で翌営業日に融資が受けられるので、資金繰りの苦しい事業者には便利なローンです。融資限度額も300万円~1億円程度と大きいのが特徴です。ただし金利は高いので、利用には注意が必要です。

建設業の資金調達はファクタリングがおすすめ!メリットや知っておくべき基礎知識を解説

建設業の資金調達にはファクタリングが特におすすめです。

なぜなら、ファクタリングは、完成工事の売掛金を早期に現金化できる仕組みで、長期間かかる入金サイクルを短縮し、資金繰りを改善できるからです。

建設業特有の資金繰り課題を解決する手段として、ファクタリングの仕組みや選び方を理解しておくことが成功の鍵となります。そのために必要なファクタリングに関する基礎知識とおすすめする7つの理由をご紹介しましょう。

ファクタリングのメリット|建設業に適している7つの理由

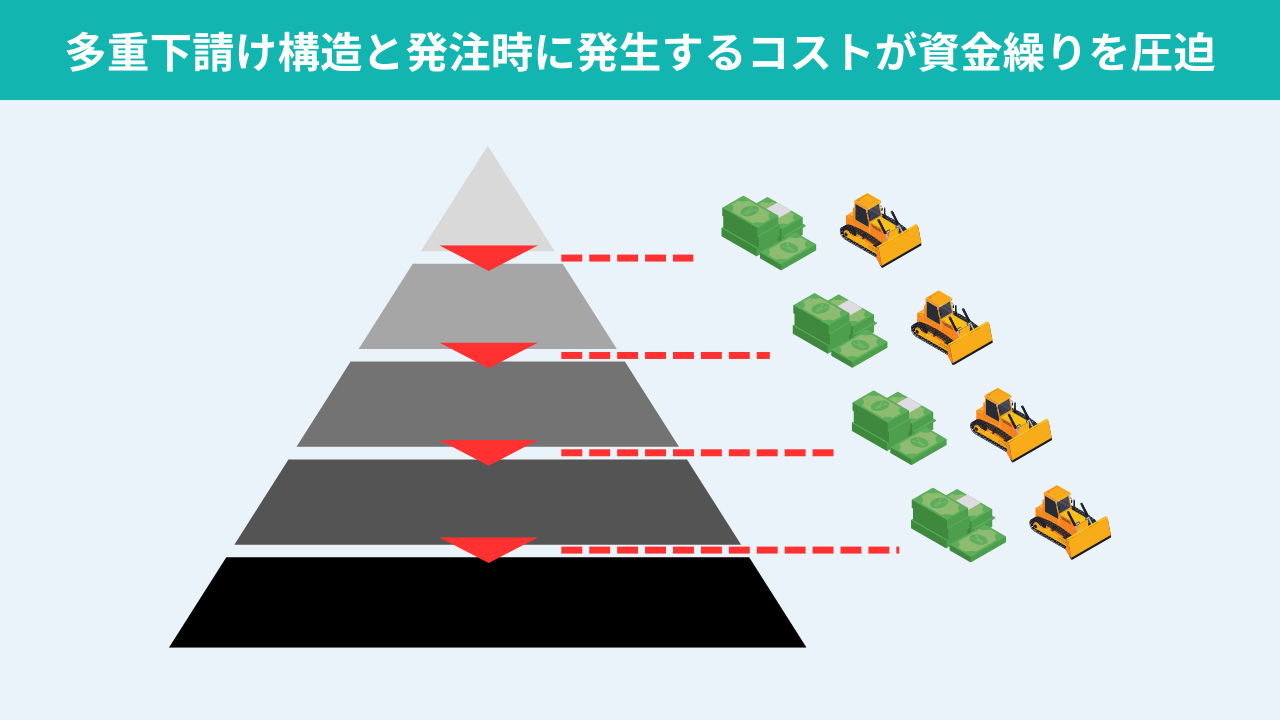

1.多額の売掛金が発生しても資金確保が可能

建設業の資金調達にファクタリングをおすすめする理由の第1として、建設業の多くは多重下請け構造を持っており、多額の売掛金が発生しますが、取引先からの入金を待たずに現金化できることが挙げられます。

発注時にかかるコストも多額になりますが、売掛債権をファクタリング会社に売却することで、通常の支払い期日よりも前に資金を確保でき、長い入金サイクルによる資金繰りの悪化を防ぐことができます。

さらに、審査は売掛債権の内容(契約書や請求書)を基に行われるため、企業の信用力や財務状況に依存せず利用しやすい点も特徴です。また、負債として計上されないため財務状況への影響も軽減されます

2.資金調達の入金が短期間

建設業の工事は民法上の請負契約に分類されるため、工事完了後に支払いが行われる「後払い」が基本です。そのため、契約時に前金が入金されても、それは全体の金額のごく一部に過ぎません。

その一方で、人件費や工事機材のリース料、下請けに支払う前金など、すぐに必要となる費用は多く、それが建設会社の経営を圧迫するケースは少なくありません。

その点、ファクタリングは売掛債権を基にした簡易審査と迅速な手続きにより、短期間で全額の資金調達が可能です。また、銀行融資のような煩雑な書類準備や長期的な審査プロセスが不要で、最短即日で資金化が可能です

3.すぐに資金が手に入るため前払費用の調達に便利で大型案件の受注にも役立つ

ファクタリングは資金をすぐ手に入れられるため、下請けなどへの前払費用を調達するときにも便利です。

特に金額の大きな案件は、自社が下請けに仕事を発注する際に払う前金も高額になり、前金が用意できないと仕事を断らざるを得ません。そうなるとビジネスチャンスを逃すことになり、会社の収益にも影響を及ぼすでしょう。

ファクタリングを利用すれば、売掛金を現金に換えることで資金を用意できるので、このような事態も回避することができます。さらに、大型案件や複数の工事を受注する際の前金や外注費の準備もスムーズに行え、事業拡大や経営の安定化につながります。

4.審査に通りやすい&赤字でも利用できる(融資の利用状況も関係なし)

ファクタリングは銀行融資などと比較して審査に通りやすく、たとえ会社が赤字でも利用でき、他の融資に比べて利用しやすいというメリットがあります。

その理由は、ファクタリングが売掛金を買い取る資金調達方法なので、融資を申し込む会社ではなく、売掛先の信用力をもとに審査を行うからです。たとえ自社の財務状況や信用力が悪化していても、売掛先が大手企業や支払い実績が安定している場合、資金調達が可能です。

また、売掛債権を持つ企業、売掛先、ファクタリング会社の3者間で契約を結ぶ、3社間ファクタリングという仕組みもあります。売掛先の信用力を基に審査が行われるのに加え、売掛先が直接ファクタリング会社に支払うため、手数料が1〜9%と低く抑えられるのも特徴です。売掛金回収の手間が省けるため、資金繰りの効率化や経営の安定化にも寄与します。

5.負債を増やさないため今後の融資に影響しない(企業評価を下げる心配がない)

ファクタリングは借り入れではないので、会社の負債を増やすことなく、今後の融資に影響を与えることもありません。

金融機関で融資を受ける場合、チェックされるポイントは「貸借対照表」(B/S)と「損益計算書」(P/L)です。貸借対照表は企業の財務状況を資産と負債の部に分けてまとめた表で、損益計算書は自社の利益と損失がわかる表なので、負債が多ければそこで金融機関に「問題あり」と判断されて融資を受けることができなくなります。

その点、ファクタリングは売掛債権を売却して資金化するため、借金を増やすことがない資金調達方法なので、負債が増えません。財務状況への影響を抑えつつ、迅速に資金調達が可能となり、信用情報にも影響を与えない点がメリットです。

6.元請けの倒産リスクを回避できる

長い支払サイト(最大120日)を短縮し早期資金化できるため、建設業界には手形割引が長きにわたって浸透して来ました。しかし、割引手数料が発生し満額を受け取れない点や、不渡りリスクがあることが手形割引の最大のデメリットです。

これに対して、ファクタリングには原則として償還請求権がないため、万が一売掛先が倒産しても、自社がファクタリング会社に弁済する必要はありません。

売掛債権を現金化する仕組みのファクタリングは、振出人の倒産による資金未回収を避けられ、迅速な資金調達が可能となり、経営の安定化につながります。

7.建設業振興基金の保証制度が利用できる

ファクタリングを利用した場合は、「一般財団法人建設業振興基金の保証制度」を利用することができます。

建設業振興基金は、建設業をさまざまな角度から支援している組織です。建設業振興基金の保証制度を活用することで、例えば以下のようなメリットがあります。

①保証料や手数料の助成:保証料の一部(最大1.5%相当額)が助成されるため、ファクタリング利用時のコスト負担を軽減できます。

②貸倒リスクの回避:元請企業が倒産しても保証金が支払われる仕組みがあり、代金未回収のリスクを大幅に低減します。

③取引先への通知不要:制度利用は取引先に知られることなく進められるため、取引関係に影響を与えません。

このようなメリットを活用することで、中小建設業者や個人経営者も経営の安定化が図れます。

ファクタリングの注意点・デメリット3選

建設業がファクタリングを利用する際、予め心得ておくべき注意点をご紹介します。また、過度な利用はかえって資金繰り悪化を招くリスクがあるということも理解しておきましょう。 そして、何より重要なのは信頼できる業者選びです。

1.売掛金を超える額の資金を調達できない

ファクタリングには、注意点やデメリットもあります。まず、ファクタリングでは売掛金以上の金額の資金調達ができません。売掛金を買い取っているので、当然のことですが、それ以上のお金を調達したい場合は融資を検討した方がいいでしょう。

2.売掛先の経営状態が悪く信用が低いと利用できない

ファクタリングは売掛先の信用をもとに契約をするので、売掛先の信用が低いと、利用できないというデメリットがあります。

ファクタリング会社は、売掛先の業績が悪化して倒産することを恐れているため、経営状態の悪い売掛先とは契約を結びません。ファクタリングを利用する場合は、経営状態の良好な売掛先を選ぶ必要があります。

3.経営難を勘繰られるリスクがある【3社間ファクタリングのみ】

3社間ファクタリングを行うと、売掛先にファクタリングを利用することがばれてしまうため、資金繰りが悪化しているのではと勘ぐられる可能性があります。

もし売掛先に知られたくない場合は、2社間ファクタリングを利用すれば、手数料は3社間ファクタリングと比べてやや高めですが売掛先に知られることはありません。一括ファクタリングでも、2社間ファクタリングに対応した業者を紹介しておりますので、必要な場合はお声かけください。