公開日:2023年10月16日 更新日:2024年04月05日

薬局を経営していると、ときには資金繰りに困り、早急に資金調達が必要になるケースもあります。そんなときに、「できるだけ早く資金調達できる手段が知りたい」と考える人もいれば、「手数料など、さまざまな面で最適な資金調達方法を知りたい」と考える人もいるでしょう。

薬局を経営していると、ときには資金繰りに困り、早急に資金調達が必要になるケースもあります。そんなときに、「できるだけ早く資金調達できる手段が知りたい」と考える人もいれば、「手数料など、さまざまな面で最適な資金調達方法を知りたい」と考える人もいるでしょう。

薬局で使える資金調達手段には、調剤報酬ファクタリングや、銀行融資、日本政策金融公庫の融資、商工中金の融資、ビジネスローン、シンジケートローンなど、さまざまあります。その中でも特におススメなのが、「調剤報酬ファクタリング」です。調剤報酬を受け取るまでには通常2ヶ月ほどかかりますが、調剤報酬ファクタリングを利用すると1.5ヶ月ほど早く調剤報酬を受け取ることができ、売掛金なので返済に追われる心配もありません。

この記事では、調剤報酬ファクタリングの仕組みや特徴、メリット・デメリットについて解説します。

目次

【基礎知識】調剤報酬ファクタリングの仕組み

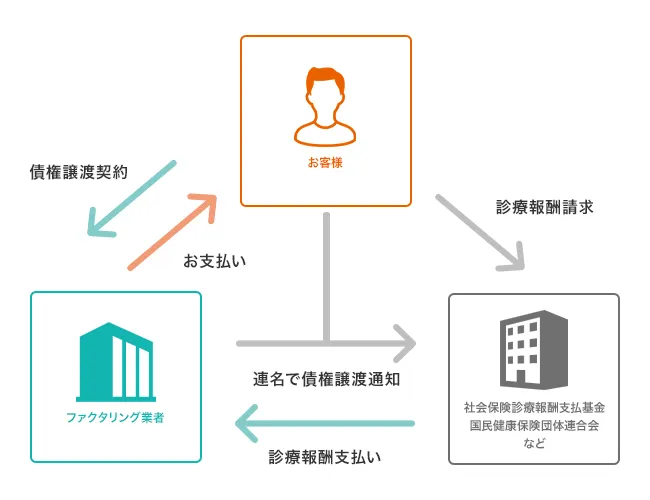

ファクタリングには、大きく分けて「2社間ファクタリング」と「3社間ファクタリング」の2種類があります。調剤報酬ファクタリングは基本的に3社間ファクタリングで、図のように「薬局・医療機関(お客様)」「ファクタリング業者」「支払基金(社会保険診療報酬支払基金)・国保など」の3社間で取引が行われます。

お客様がファクタリング業者と債権譲渡契約を結ぶと、ファクタリング業者は手数料を差し引いた金額をお客様にお支払います。そして数カ月経ち、支払基金からファクタリング業者に調剤報酬が支払われるという仕組みです。 ファクタリングの基本的な部分は以下のコラムで解説していますので、気になる方はご確認ください。

それに対して2社間ファクタリングは、お客様とファクタリング業者の2社間で取引が行われます。現金化までの時間が早く、一般企業では2社間ファクタリングを利用するケースも多いのですが、調剤報酬ファクタリングで2社間ファクタリングを利用することはあまりありません。売掛先が国の機関で倒産リスクがゼロに等しく、ほぼ100%審査に通るため、2社間ファクタリングを使う理由がないからです。2社ファクタリングと3社ファクタリングの違いについては以下のコラムで詳細に解説しています。

調剤報酬ファクタリングの手数料相場は0.25%~1%

調剤報酬ファクタリングの相場 0.25%~1%

調剤報酬ファクタリングの手数料の相場は、0.25%~1%ほどです。一般的なファクタリングは3~15%ほどの手数料がかかりますが、診療報酬ファクタリングは3社間ファクタリングであることや売掛先の信用力が高いことなどから、手数料が低めに設定されています。

国相手なので信用力最強!薬局の資金調達に調剤報酬ファクタリングが最適な理由

薬局の調剤報酬債権の売掛先は、「社会保険診療報酬支払基金」や「国民健康保険団体連合会」といった国の機関やそれに準ずる機関なので、一般企業のように倒産するリスクがほとんどありません。

薬局の調剤報酬債権の売掛先は、「社会保険診療報酬支払基金」や「国民健康保険団体連合会」といった国の機関やそれに準ずる機関なので、一般企業のように倒産するリスクがほとんどありません。

ファクタリング会社は売掛先の倒産を最も懸念しているので、そのリスクがほぼゼロであることは、審査の通りやすさや手数料の低さに直結します。そのため、薬局とファクタリングの相性は非常に良く、手数料も他の業種より低く設定できるのです。

また、企業を売掛先とした3社間ファクタリングの場合、売掛先から資金難を勘ぐられるという心配がありますが、調剤報酬ファクタリングはその心配もありません。 国の機関との調剤報酬のやり取りなので、今後の取引に影響することがないからです。3社間ファクタリングを積極的に利用できるのも、そのためです。このような理由から、薬局にとってファクタリングは、最適な資金調達方法と言っていいでしょう。

調剤報酬ファクタリングのメリット

- 早急に資金調達できる

- 審査に通りやすく手数料も低い

- 負債にならない

調剤報酬ファクタリングは銀行などの融資よりも審査スピードが速いため、早急に資金の調達が必要になったときにとても便利です。売掛先が国の機関で信用力が高いため、審査にも通りやすく、手数料が低いのも大きなメリットです。

また、ファクタリングは負債にならないので銀行の融資枠には影響がなく、限度額ギリギリまで銀行から借り入れをしていて追加融資が難しいケースでも、ファクタリングなら利用することができます。

調剤報酬ファクタリングのデメリット

- 2社間ファクタリングよりは資金調達完了まで時間がかかる

- 即時入金されるのは調剤報酬債権全体額の8割

- 開業前には使えない

薬局にとってメリットの大きい調剤報酬ファクタリングですが、デメリットがないわけではありません。まず、調剤報酬ファクタリングは基本的に3社間ファクタリングなので、2社間ファクタリングよりも資金調達完了までに時間がかかります。2社間ファクタリングは最短で即日に現金が入金されますが、3社間ファクタリングは最低3日~1週間程度かかります。ただし、医療機関の資金調達方法として、これは最短クラスの所要時間でもあります。

また、ファクタリングによって通常より早く入金される金額は調剤報酬債権全体額の8割で、全額ではありません。残りの2割はファクタリングによる買い取り対象から除外されるため、支払基金から本来の支払日に入金されます。このようなシステムになっている理由としては、計算間違いによる支払基金からの支払額の減少が多いためです。

ほかにも、調剤報酬ファクタリングは「調剤報酬」という売掛金がないと使えないので、開業前に利用することはできない点にも注意が必要です。

ファクタリングでの資金調達に適した薬局の特徴

では、いったいどんな薬局がファクタリングで資金調達を行うのに向いているのでしょうか?ファクタリングは医療機関の業種全般に相性が良いのですが、特に向いているケースを解説します。

では、いったいどんな薬局がファクタリングで資金調達を行うのに向いているのでしょうか?ファクタリングは医療機関の業種全般に相性が良いのですが、特に向いているケースを解説します。

とにかく早く資金調達したい場合

薬局を経営していると、調剤報酬が入らないのにスタッフに給与を支払わなくてはならないなど、早急に資金が必要になることがあります。調剤報酬ファクタリングは、医療機関の資金調達手段の中では最短クラスなので、「とにかく早く資金を調達したい」という人には最適です。

銀行融資などの場合は、審査だけで最短でも1週間は時間がかかりますが、調剤報酬ファクタリングは3日~1週間程度で入金が完了します。

融資の枠を温存したい場合

調剤報酬ファクタリングは貸付ではないので、利用をしても負債が増えることはありません。そのため、今後のために融資の枠を温存しておきたい人にとっても便利です。

銀行等の融資が使えない事情がある場合

すでに銀行の融資を受けていたり、債務超過や開業直後など、信用がなくて融資を受けられない人も、調剤報酬ファクタリングは利用できる可能性があります。

調剤報酬ファクタリング業者の選び方|一括見積が最速で簡単

調剤報酬ファクタリング業者を選ぶ際には、さまざまな業者を比較検討した上で、手数料が低く入金までのスピードが速い業者を選ぶのがおススメです。

調剤報酬ファクタリング業者を選ぶ際には、さまざまな業者を比較検討した上で、手数料が低く入金までのスピードが速い業者を選ぶのがおススメです。

また、オンラインで契約が完結できるかどうかも、意外と重要です。事務所に出向く必要がないオンラインでのやり取りの方が、入金までのスピードが速いので、できるだけ早く現金を手元に置きたい場合は確認しておくとよいでしょう。

このように、多くのファクタリング業者を比較検討するのがベストの方法ですが、業者を一社ずつ探して問い合わせるのは時間と手間がかかって大変です。その場合は、一回申し込むだけで複数業者に一括見積できる「一括ファクタリング」にお問い合わせ下さい。

薬局が使える資金調達方法一覧

| 調達可能額の目安 | 薬局経営者の利用 | 新規開業者の利用 | |

|---|---|---|---|

| 調剤報酬ファクタリング | 調剤報酬債権の範囲内 | 〇 | ✕ |

| 銀行融資 | 条件によりことなる | 〇 | 〇 |

| 日本政策金融公庫の融資 | 制度により異なる | 〇 | 〇 |

| 商工中金の融資 | ~3億円 | 〇 | ✕ |

| ビジネスローンの融資 | 1万円~1000万円以下 | 〇 | △ |

| シンジケートローン | 条件により異なる | 〇 | ✕ |

| 出資を受ける | 交渉により異なる | 〇 | 〇 |

薬局が使える資金調達方法は、調剤報酬ファクタリングの他にも銀行融資やビジネスローンなど、さまざまあります。薬局の経営者は下記のすべての方法が利用可能ですが、新規開業希望者が利用できる資金調達方法もありますので、表をチェックした上でご覧ください。

1.調剤報酬ファクタリング

| 薬局経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | ✕ |

患者の自己負担分以外の、社会保険診療報酬支払基金などに請求する調剤報酬債権の買取をファクタリング業者に依頼し、債権を買い取ってもらうことで早期に現金化する方法です。

入金まで最短3日~1週間程度、手数料額が0.25%~1%というスピーディーかつ低コストで資金調達を行えるのがメリットになります。

調達可能な金額の上限は抱えている調剤報酬債権の金額の全額になりますが、即時入金の対象になるのは全体額の8割となります。

調剤報酬ファクタリングに関しては記事の前半で詳しく解説していますのでそちらをご覧ください。

2.銀行融資

| 薬局経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | 〇 |

「銀行融資」は資金調達の基本的な方法で、調達コストが低く、多額の融資を受けたい場合にも対応できます。

薬局の場合、新規開業の際には日本政策金融公庫の融資を受けても、増設などの場合は銀行から融資を受ける人が数多くいます。銀行融資で調達できる金額は、薬局の規模や信用力など、条件によってさまざまです。

ただし、銀行融資は審査が厳しく、業績が悪化していたり、業歴が短い薬局などは融資を受けにくい場合があります。

3.日本政策金融公庫の融資

| 薬局経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | 〇 |

「日本政策金融公庫」は全国に拠点があるため、薬局の資金調達方法としてもよく利用されています。融資の上限は6,000万円(国民生活事業)、金利は1.0%~3.0%で、一定期間減免措置もあります。返済期間は、運転資金の場合が15年以内です。

日本政策金融公庫の融資のメリットは、低金利かつ固定金利で融資を受けられる点です。資本金5,000万円以下、または常用に雇用している従業員100名以下(持分のない医療法人は従業員100名以下のみ)であれば融資を受けられ、新規開業希望者も創業融資を利用するなどして資金調達が可能です。

ただし、日本政策金融公庫の融資は一定の自己資金が必要で、それが用意できないと融資が難しくなります。

4.商工中金の融資

| 薬局経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | 〇 |

「商工中金」は中小企業組合と政府が共同出資してつくられた組織で、融資の上限金額は3億円、金利は1%台 (一定期間減免措置あり)と低く 、返済期間は運転資金で15年以内です。

対象となるのは、原則として常用に雇用している従業員 300名以下の法人です。 ただし、商工中金は中小企業をメインに融資をしているので、医療機関の実績は少なく、優先順位としては低めです。

5.ビジネスローン

| 薬局経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | △ |

「ビジネスローン」は事業者ローンとも呼ばれ、中小企業や個人事業主向けの無担保ローンのことです。銀行系のビジネスローンと、ノンバンク系のビジネスローンの2種類があります。

ビジネスローンは他の融資に比べて申し込みから融資までのスピードが速く、事業計画書や返済計画書の提出が不要なケースも少なくありません。担保や保証人も原則として不要で、利用限度額は数百万円~数千万円と幅広いのが特徴です。

医療機関や薬局経営者などの融資実績も豊富なので、薬局経営にとって強い味方といえるでしょう。ただし、金利が高いので、事業への負担が大きいというデメリットがあります。

6.シンジケートローン

| 薬局経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | ✕ |

「シンジケートローン」とは、まとまった資金を複数の金融機関から個別に借り入れるのではなく、金融機関の融資団から同一条件で資金を調達する方法のことです。一般的には大規模病院などを対象としているので、小さな調剤薬局は対象外と考えた方がいいでしょう。

大口の資金を複数の金融機関から同一条件で調達でき、金融機関の窓口も一本化され、他の金融機関との個別の交渉や手続きが不要というメリットがあります。また、一定規模以上の組織を対象としたローンなので、シンジケートローンを利用できることで、対外的な信用力も高まります。

7.出資を受ける

| 薬局経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | 〇 |

薬局が資金調達を行うにあたって、法人成りして株式会社化し、社会的信用を高めて企業や個人から出資を受けるという方法もあります。

自社に投資してくれる企業や人がいれば、「第三者割当増資」といった出資を受けて、資金調達をすることも可能です。その際に調達可能な金額は、交渉や条件次第で変わります。

薬局を法人化させることは、資金繰りや融資の選択肢を広げ、所得税の税額を大幅に下げられるなどのメリットも期待できます。ただし、赤字になっても一律7万円の法人税がかかる等のデメリットもあるので、よく考えて判断する必要があります。

この記事のまとめ

薬局の資金調達の方法には、調剤報酬ファクタリングや銀行融資、日本政策金融公庫の融資、商工中金の融資、ビジネスローン、シンジケートローンなど、さまざまな方法があります。

その中でも「調剤報酬ファクタリング」は、早急に資金が必要になったときの強い味方として、多くの薬局に利用されています。貸付ではないので負債になることもなく、手数料が低いなどメリットも多いので、覚えておいて何か緊急にお金が必要になった際には利用するとよいでしょう。