公開日:2024年03月14日 更新日:2024年03月14日

小売業は、販売する商品を仕入れるための支出、売り上げを得るタイミングによって資金繰りが大きく変わってくる業種です。イベントや在庫の状況など、ケースバイケースで常に資金を用意しておかなくてはなりません。すでに小売業を営む経営者向け、新たに起業する方向けそれぞれに、公的機関からの融資や補助金・助成金、また民間のローンまでなどさまざまな資金調達方法があります。

小売業は、販売する商品を仕入れるための支出、売り上げを得るタイミングによって資金繰りが大きく変わってくる業種です。イベントや在庫の状況など、ケースバイケースで常に資金を用意しておかなくてはなりません。すでに小売業を営む経営者向け、新たに起業する方向けそれぞれに、公的機関からの融資や補助金・助成金、また民間のローンまでなどさまざまな資金調達方法があります。

またクレジットカード決済を導入している小売業の方なら、ファクタリングの活用もおすすめです。売掛債権をファクタリング業者に売却するファクタリングでは、迅速な現金化が可能で、資金繰り改善にも役立ちます。ここからは、ファクタリングのシステムと導入メリットについて具体的に解説します。

| 調達可能額の目安 | 経営者の利用 | 新規開業者の利用 | |

|---|---|---|---|

| ファクタリング | 売掛金の範囲内 | 〇 | ✕ |

| 日本政策金融公庫の融資 | 制度により異なる | 〇 | 〇 |

| 銀行融資 | 条件により異なる | 〇 | 〇 |

| 商工中金の融資 | ~3億円 | 〇 | ✕ |

| ビジネスローン | 1万円~1000万円 | 〇 | △ |

| 補助金・助成金 | 制度により異なる | 〇 | 〇 |

| シンジケートローン | 条件により異なる | 〇 | ✕ |

| 出資を受ける | 交渉により異なる | 〇 | 〇 |

| クラウドファンディング | 1円~ | 〇 | 〇 |

目次

クレカ導入済みならOK!小売業の資金調達でファクタリングが最速な理由

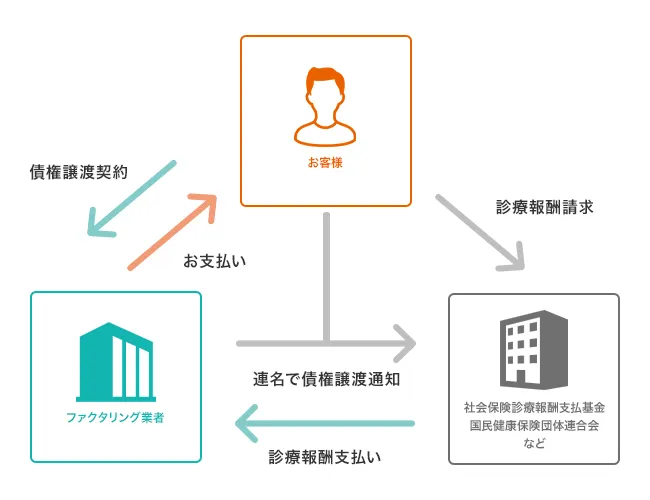

ファクタリングとは、決済をする前の売掛債権を業者に買い取ってもらい、現金化するシステムです。小売業でクレジットカード決済を導入している場合や掛売りでの取引を行っていれば活用できます。売掛債権を買い取るファクタリング会社は、確実に資金を回収することを優先します。売掛先企業が倒産などしてしまえば、資金の回収が困難になるからです。つまり債権を買い取るにあたって、「売掛先の信用度」が審査に大きく影響することになります。

クレジットカード会社は、そのほとんどが大手企業です。会社が倒産する確率は極めて低く、売掛先としての信用度は抜群です。ですからクレジット債権のファクタリングは審査に通りやすく、迅速な資金調達が行える点は大きなメリットと言えます。

【ファクタリングの仕組み】2社間と3社間の違いとは?

| 2社間ファクタリングの手数料相場 | 10%~30% |

|---|---|

| 3社間ファクタリングの手数料相場 | 1~9% |

ファクタリングとは、企業が持つ売掛債権をファクタリング会社へ売ることで、手数料を差し引いた額を迅速に現金化できる仕組みです。売掛金は決済期日を迎えなければ、手持ちの資金とすることはできません。ファクタリングの導入により、債権期日前に手元の現金として資金繰りに活用できます。手数料は売掛先の信用度により、1~30%と幅があるのが特徴です。より詳しい内容はこちらをご覧ください。

ファクタリングは「2社間ファクタリング」と「3社間ファクタリング」に区分されます。「2社間ファクタリング」は利用者とファクタリング会社の2社で行うものです。「2社間ファクタリング」の2社に売掛先を加えた「3社間」で実施するのが「3社間ファクタリング」にあたります。

2社間ファクタリングと3社間ファクタリングには手数料や現金化までの時間などに違いがあります。2つのファクタリングの違いは2社間ファクタリングと3社間ファクタリングを徹底比較を参考にしてください。

クレジット債権の場合は2社間ファクタリングが基本

クレジットカード債権では2社間ファクタリングのみ利用できます。残念ですが、3社間ファクタリングは導入できません。クレジットカード会社が、債権譲渡禁止条項を設定しているため、3社間での取引が難しいためです。

小売業がファクタリングを使うメリット4選

| ファクタリングのメリット |

|---|

|

売掛金での取引やクレジットカードの取り扱いがあれば、小売業でもファクタリングの利用ができます。小売業でファクタリングを導入した場合に得られる4つのメリットについて解説します。

1.入金スピードが速い【最短即日】

| 入金までの所要時間 |

|---|

| 即日(当日)~1週間程度 |

ファクタリングの申し込みから入金までの所要時間は、最短で即日~1週間ほどと非常にスピーディです。手続きのために揃える書類も少ないため、申し込みにかける労力も少なくて済みます。一方で融資の場合、審査だけで1週間以上を要することはざらにあります。また事業計画書や決算書など経営に関する各種書類を準備する手間も必要です。

2.クレジット債権の場合は審査に通りやすい&手数料も抑えやすい

ファクタリング会社が優先するのは、売掛債権の回収です。そのため、売掛先の倒産は最も避けたい事項となります。クレジット会社は大手優良企業が多く、倒産のリスクは限りなく低いと言えるでしょう。クレジット債権がファクタリングの審査に通りやすいのはそのためです。また回収先の信用度の高さから、手数料相場も低めに設定されています。

3.銀行融資への影響がない

ファクタリングはあくまで売掛金の買取ですから、借金にはあたりません。経営面での債務には該当しないため、銀行融資など他の融資に影響しないのも利点です。さらに、債務超過などに陥っているタイミングでも、ファクタリングを利用することができます。

4.自社の経営状態に関係なく使える

ファクタリングの審査では、「売掛先」の信用力、経営状況に重きが置かれます。ファクタリングを利用する会社の経営状況や信用力は影響しないのが特徴です。自社の経営状態がよくない場合、また起業したばかりでも利用できるのも大きなメリットです。

ファクタリングのデメリット

| ファクタリングのデメリット |

|---|

|

ファクタリングは自社で保有する売掛金やクレジットカードの債権を売却し、資金を調達する方法です。債権とする売掛金がない場合は活用できないのです。小売業として扱う商品・商材の決済にクレジットカードを使っていない場合も同様です。また起業前のタイミングも、ファクタリングの導入はできません。当然ながら、売掛金・クレジット債権がないからです。

【重要】お得で安全なファクタリング業者を効率的に探すコツ

ファクタリングを取り扱う会社は多岐にわたります。自社の資金繰りに役立てるためには、より有利な条件を提示する会社を選ぶのがおすすめです。手数料の低さや入金までのスピードなどを基準に選ぶといいでしょう。

また中には自社の条件と合わない会社もあり、申し込んでも利用できない可能性があるため注意が必要です。「申し込んだのに使えなかった」ということになれば、時間も無題になってしまいます。

最も効率的な方法が、一括見積サービスの活用です。

ファクタリング事業者を一括で比較・見積もりできるサービスを使えば、自社に有利な条件をすぐに見極められるので便利です。

一括ファクタリングなら、全国対応・最短即日・業界最安のそれぞれから100社以上の厳選された業者を一括で選べます。業者選びのポイントや流れはこちらでご紹介していますので、ぜひ参考にしてください。

【全公開】小売業が使える資金調達手段一覧

| 調達可能額の目安 | 経営者の利用 | 新規開業者の利用 | |

|---|---|---|---|

| ファクタリング | 売掛金の範囲内 | 〇 | ✕ |

| 日本政策金融公庫の融資 | 制度により異なる | 〇 | 〇 |

| 銀行融資 | 条件により異なる | 〇 | 〇 |

| 商工中金の融資 | ~3億円 | 〇 | ✕ |

| ビジネスローン | 1万円~1000万円 | 〇 | △ |

| 補助金・助成金 | 制度により異なる | 〇 | 〇 |

| シンジケートローン | 条件により異なる | 〇 | ✕ |

| 出資を受ける | 交渉により異なる | 〇 | 〇 |

| クラウドファンディング | 1円~ | 〇 | 〇 |

イベントや仕入れなどの関係で資金繰りに工夫が求められる小売業。そんな小売業を営む方や起業を検討している方が使える資金調達手段を一覧にしてまとめました。それぞれのメリット、デメリットについて詳しく解説します。

1.ファクタリング【運転資金・設備資金】

| 経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | ✕ |

売掛債権を売却し、現金化するファクタリングは入金までのスピードが速く、現金化に適した資金調達方法です。掛売りやクレジットカードを導入している小売業であれば、すぐに活用できます。信用度の高いクレジット会社が売掛先なので、手数料も低く抑えられるのが利点です。

ファクタリングについての詳細はこの記事の前半で解説しています。ファクタリング活用の際のポイントは以下をご覧ください。

2.日本政策金融公庫【開業資金・設備資金・運転資金】

| 経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | 〇 |

政府系金融機関である日本政策金融公庫では、小売業をはじめとするさまざまな経営者への融資を行っています。経営者だけでなく、新規開業の資金についても複数の融資制度が用意されています。

例えば【国民生活事業】として新たに事業を始める・事業開始後おおむね7年以内」の方を対象に「女性、若者/シニア起業家支援」「再挑戦支援」など事業者の特徴に特化した融資制度を実施。7,200万円(うち運転資金4,800万円)までの融資が受けられます。低金利かつ条件によっては無担保・無保証で融資が受けられるなど民間の金融機関からの融資が受けづらい方でも利用しやすいのが特徴です。

ただし審査にはある程度時間が必要なこと、一部融資では繰り上げ返済できないことなどを考慮しなければなりません。

3.銀行融資【開業資金・設備資金・運転資金】

| 経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | 〇 |

銀行からの融資も小売業の資金調達方法のひとつです。メガバンクをはじめ地方銀行や信用金庫・信用組合、ネット銀行が融資を行っています。1~3%の低金利が基本となるため、返済時の負担を軽減できる利点があります。経営者向け、新規開業者向けにそれぞれ対応しており、業績や信用力次第では、比較的大きな金額を借りられるケースも。

しかし金額が大きいため審査には時間がかかり、原則保証や担保が必要になります。実績の少ない新規開業者・中小企業の場合、信用保証協会を利用することで融資を受けやすくなります。

4.商工中金の融資【設備資金・運転資金】

| 経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | ✕ |

商工中金は日本政策金融公庫と同様、政府系の金融機関です。中小企業の資金調達をサポートするための融資制度が充実しています。具体的な融資額は公表していませんが、原則として設備資金15年以内(うち据置期間2年以内)、運転資金10年以内(うち据置期間2年以内)を融資期間として設定しています。

公的な機関のため、民間の金融機関よりも低金利で融資が受けられるのが利点です。商工中金の組合員、構成員として年会費を支払わなければ、融資を利用できません。また新規開業者が使える融資制度がないのもネックと言えるでしょう。

5.ビジネスローン【開業資金・設備資金・運転資金】

| 経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | △ |

小売業者など経営者を対象に、事業用資金を融資するローンです。銀行が融資するタイ銀行系、消費者金融やクレジット会社、信販会社など銀行以外の金融機関が融資を行うノンバンク系の2タイプに区分されます。調達可能な金額は100~5,000万円、無担保・無保証人での融資が可能です。

一般的には審査も緩く、スピーディなことで知られています。ただ政府系の金融機関などの融資と比較すると金利は高めで、新規開業で利用できないなどの条件がある場合も。またノンバンクからの借り入れ履歴が残ることで、将来的な融資に影響する可能性が出てきます。

6.出資を受ける【開業資金・設備資金・運転資金】

| 経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | 〇 |

出資先を探し、第三者割当増資等の形で資金調達を行うのも一案です。小売業で株式会社を起業する場合、また現状経営しているならベンチャーキャピタル(VC)やエンジェル投資家などからの出資を受けることができます。調達可能な額は交渉や条件によってケースバイケースです。もし出資が受けられれば、融資ではないため返済をする必要もなく、短期間で資金調達ができるのもメリットです。

一方で出資者が経営に関わってくることも考えられ、経営者としての裁量が低くなるケースも想定されます。自社の持分比率が下がるのもデメリットと言えるでしょう。

7.補助金・助成金【開業資金・設備資金・運転資金】

| 経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | 〇 |

資金調達にあたっては、補助金や助成金も活用できます。「起業・創業支援」という形で、国や開業する自治体などが支援制度を用意している場合があるからです。サポート内容は補助金・助成金によって異なり、調達できる金額もさまざまです。補助金・助成金は基本的には返済不要で、新規開業に特化した制度も少なくありません。

デメリットとしては、申請後に給付される「後払い」のシステムである点が挙げられます。また一定の審査があり、事業計画書など提出書類も多岐にわたります。さらに申請期限が決まっているため、計画的に準備しておかなくてはなりません。

8.シンジケートローン【運転資金・設備資金】

| 経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | ✕ |

複数の金融機関で融資団(シンジケート)を作り、まとまった融資を受けられる資金調達方法です。融資を受ける側が一括の窓口となるアレンジャー(エージェント)と交渉する形で、それぞれの金融機関と個別ではなく、同一条件のもと取引を行います。複数期間がまとまるため、大口の資金調達ができる利点があります。会社の経営状態次第では、借り入れ条件や返済についても柔軟に対応できるのも魅力です。

ただしシンジケートローンでの融資には、業績に基づく高い信用力が不可欠です。ある程度規模のある企業でなければ、融資対象とはなりません。またアレンジャーにも別途報酬が発生します。

9.クラウドファンディング【開業資金・運転資金・設備資金】

| 経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | 〇 |

インターネットを活用し、不特定多数の人たちから資金調達を行うクラウドファンディング。モノづくりのプロジェクトなどで活用される場合が多いクラウドファンディングは、小売業のビジネスでも活用できます。アイデアや提案への共感があれば、融資などが難しい内容でも大きな資金を調達できるのがメリットです。SNSなどを生かし、自社のPRやマーケティングへと発展できる可能性も秘めています。

一方、クラウドファンディングでは支援者にリターンが求められ、手数料などのコストもかかります。資金が集まらなければ、別の方法を考える必要も出てくるでしょう。

この記事のまとめ

小売業は状況次第で臨機応変な対応が求められるため、資金調達が難しい面があります。売掛債権を買い取り現金とするファクタリングなら、迅速な資金調達が可能です。クレジット決済を利用していればクレジット債権、また売掛金も債権として活用できます。手続きや審査もシンプルで、自社の経営状況に関わらず活用でき、信用情報にも影響がないのもメリットです。

手数料などの条件は業者によって異なるため、自社に適した信頼できるファクタリング会社を探すことからスタートするのがおすすめです。