公開日:2024年03月14日 更新日:2024年03月14日

アパートやマンションなどの不動産を所有していると、毎月「家賃」という形で定期的な収入が得られます。一方で入居者の退去による原状回復費用や空室対策を目的とした広告コスト、家賃滞納など急な出費が必要になる場合も少なくありません。

アパートやマンションなどの不動産を所有していると、毎月「家賃」という形で定期的な収入が得られます。一方で入居者の退去による原状回復費用や空室対策を目的とした広告コスト、家賃滞納など急な出費が必要になる場合も少なくありません。

思いがけない出費による資金調達方法としては、政府系金融機関や銀行などから融資を受ける方法があります。新規起業で利用できる融資もあるものの、多くの書類を要しなければならず、審査に時間がかかります。そこでおすすめなのが、家賃や管理費を売掛債権として買い取ってもらうファクタリングです。クレジットによる取引でも使えます。迅速な現金化が可能で、一定の収入がある不動産業者にこそ適した方法と言えます。今回は不動産業で活用できるファクタリングの仕組みやメリットについて詳しく解説します。

| 調達可能額の目安 | 経営者の利用 | 新規開業者の利用 | |

|---|---|---|---|

| ファクタリング | 売掛金の範囲内 | 〇 | ✕ |

| 銀行融資 | 条件により異なる | 〇 | △ |

| 日本政策金融公庫の融資 | 制度により異なる | 〇 | 〇 |

| 商工中金の融資 | ~3億円 | 〇 | ✕ |

目次

【即日調達可能】家賃収入や管理費収入があるならファクタリングが最速で便利

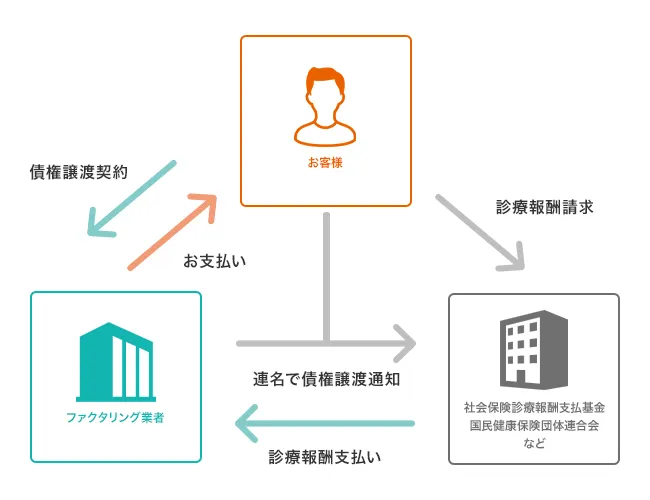

ファクタリングとは、商品・サービスの売り上げを回収する債権「売掛金」を会社が買取、現金化するシステムです。不動産業での「売掛金」は所有物件の家賃収入や管理費にあたり、原則1か月後に得られる収入です。ファクタリングを使えば最短即日で入金が可能なため、迅速に現金化できるのが大きなメリットです。加えて家賃などの支払がクレジット決済であっても、「クレジット債権」としてファクタリングの活用ができます。

【ファクタリングの仕組み】2社間と3社間の違いを解説

| 2社間ファクタリングの手数料相場 | 10%~30% |

|---|---|

| 3社間ファクタリングの手数料相場 | 1~9% |

ファクタリングとは、自社で持つ売掛金をファクタリング会社に手数料を支払って買い取ってもらい、現金化する資金調達方法です。手数料は「2社間ファクタリング」で10~30%、「3社間ファクタリング」で1~9%が相場です。本来の売掛金が入金される前に、資金が得られる利点があります。詳しくは以下の記事をご覧ください。

ファクタリングの基本【仕組み・種類・メリット・デメリットを図で解説】

またファクタリングは「2社間ファクタリング」と「3社間ファクタリング」の2種類に分けられます。利用する方とファクタリング会社の2社で行うのが「2社間ファクタリング」、さらに売掛先も加えて実施するのが「3社間ファクタリング」です。売掛先から確実に資金が得られる「3社間」の取引では、手数料相場が低く抑えられます。より詳しい解説は2社間ファクタリングと3社間ファクタリングを徹底比較 を参考にしてください。

【重要】不動産業のファクタリングは2社間ファクタリングが基本

不動産業における売掛先は、家賃を支払う個人が多くなります。3社間ファクタリングを行う場合、その一人ひとりとやり取りをしなければならず、煩雑になることが予想されます。手間や時間との兼ね合いから、不動産業でのファクタリングは2社間ファクタリングで行うことになります。

不動産業がファクタリングで資金調達するメリット3選

| ファクタリングのメリット |

|---|

|

不動産業において、家賃収入を債権としファクタリングを行えることをご紹介しました。ここからは実際にファクタリングを利用し、資金調達をする3つのメリットについて解説します。

1.【最短即日】素早く資金調達できる

| 入金までの所要時間 |

|---|

| 即日(当日)~1週間程度 |

ファクタリングの最大のメリットは、現金化までが早いことです。ファクタリングの申込から入金までの時間は、最短で即日、遅くとも1週間程度となります。融資など他の資金調達方法では、審査を通過するまで1週間以上要するのが一般的です。ファクタリングでの資金調達において、入金までがいかにスピーディーかがわかります。

2.負債が増えず今後の銀行融資に影響しない

売掛金を債権として買い取るファクタリングは、借金ではありません。不動産業の「家賃収入」を売掛とするため、オーナーや不動産管理会社の債務も増えず、銀行融資を含むこれからの融資にも影響がないのも利点と言えます。

3.家賃や管理費の未回収リスクを回避できる

家賃・管理費の未回収リスクの回避も、ファクタリングのメリットです。ファクタリングでは、償還請求権はない(ノンリコース)のが原則です。償還請求権とは、売掛先である入居者などから資金回収ができなかった場合に、利用者(不動産のオーナー、管理会社)に支払いを請求できる権利をいいます。この権利がないため、利用者側に支払い義務は生じません。家賃収入が確保され、未回収を避けられるのも魅力でしょう。

ファクタリングのデメリット

| ファクタリングのデメリット |

|---|

|

ファクタリングは売掛債権、売掛金がないと活用できません。不動産業でも、仲介専門で家賃収入や管理費収入がない場合は使えないことになります。同様に売掛の発生しない新規起業でも利用できない点がデメリットになります。

【重要】優良ファクタリング業者を効率的に探すコツ

現在、多種多様なファクタリング会社が存在します。会社を比較した上で、自社条件に有利な条件での資金調達をおすすめします。またファクタリングには各々特徴があり、各業態に特化したファクタリングサービスを展開しているため、不動産業に適していない会社もあります。せっかく申し込んでも使えないケースも考えられます。

多数のファクタリング会社を一括で比較・見積もりできるサービスを使えば、比較の手間も時間もかけずにピッタリの会社を選ぶことができます。

業者選びで注目すべきポイントは手数料の低さと入金スピードの速さです。一括ファクタリング>なら、条件を一括で比較できるので簡単です。サービス比較については、ファクタリングは一括見積もりを利用すべき理由!もご覧ください。

【要注意】不動産業限定で必要な申込書類を知っておこう

| 不動産業のファクタリングに必要な書類 |

|---|

|

一般的なファクタリングでは、売掛金を示すために取引先への請求書などの提示が必要です。 一方不動産業では、家賃収入・管理費が売掛金にあたるので、その金額を明示する書類が別途求められます。そもそも、「利用者が不動産の所有者なのか」を示すために、『土地・建物の不動産登記簿謄本・評価証明書』は必要です。さらに、家賃収入がある証として『賃貸借契約書』『家賃収入明示されている書類(銀行通帳のコピーなど)』の提出をしなければなりません。

不動産業が使える資金調達手段4選【使える用途も紹介】

| 調達可能額の目安 | 経営者の利用 | 新規開業者の利用 | |

|---|---|---|---|

| ファクタリング | 売掛金の範囲内 | 〇 | ✕ |

| 銀行融資 | 条件により異なる | 〇 | △ |

| 日本政策金融公庫の融資 | 制度により異なる | 〇 | 〇 |

| 商工中金の融資 | ~3億円 | 〇 | ✕ |

急な現金が必要になる不動産業では、資金調達方法について詳しく把握しておくことが大切です。不動産業が使える資金調達手段を4つピックアップし、使用用途などを含めてご紹介します。

1.ファクタリング【物件購入資金・運転資金・開業資金】

| 経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | ✕ |

ファクタリングは、家賃収入や管理費収入を債権としてファクタリング会社が買い取り、現金化する資金調達方法です。入金まで即日から一週間とスピーディーで、本来の入金日より早く資金を手にできるメリットは大きいです。クレジット決済でも活用できるのも魅力です。不動産業がファクタリングで資金調達するメリットなど詳細は記事の前半部分をご覧ください。

2.銀行融資(プロジェクト融資・長期保有融資)【物件購入資金】

| 経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | △ |

不動産業での資金調達方法のひとつとして、銀行融資が挙げられます。ただし他業種での融資と異なり、不動産仲介業、管理業では現金での取引が原則とされ、回収までの期間も短くなっています。また不動産業では融資を受け、別の用途に使いやすい側面もあり、「運転資金」目的での融資は難しいのが実情です。

中古物件の再販など、借入から1年以内に返済する短期借入金として、プロジェクト融資が活用できます。ケースバイケースではあるものの、物件評価の8割ほどの金額が融資されるのが一般的です。対して借入から返済まで1年以上の長期にわたる融資では、長期保有融資などがあります。不動産を長期間所有し、賃料収入を得て返済していくことを目的とした融資です。耐用年数から築年数を差し引いた期間をベースに、プラスアルファで融資期間が決められることがほとんどです。

3.日本政策金融公庫の融資【物件購入資金・運転資金・開業資金】

| 経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | 〇 |

日本政策金融公庫からの融資は、国が株式を100%保有する安心感があります。金利も1%前後と低く設定されており、日本全国から申し込みができ、保証人なども必要ありません。創業・スタートアップ、事業再生にも力を入れているのが特徴で、特に新規開業の場合、35歳未満の若い経営者や女性、55歳以上のシニア世代が利用しやすい制度となっています。

7,200万円(うち運転資金4,800万円)までの融資限度額となっています。融資には厳密な審査のもと事業計画書など多数の書類を用意する必要があります。申し込みから融資実行まで、時間がかかるのが難点とも言えます。

4.商工中金の融資【物件購入資金・運転資金】

| 経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | ✕ |

商工中金は、日本政策金融公庫と同様、政府系の金融機関です。全国に支店網があり、2~3%の低金利で融資が受けられます。不動産業での融資審査では、収益還元評価がメインとなります。家賃収入をベースに、不動産が将来どのくらい稼げるかといった「収益性」を基準として不動産の価値を見る方法です。融資の期間は法定耐用年数内となり、築古の中古物件よりも新築や築浅の物件に適していると言えるでしょう。

商工中金では、株主団体に加入しているかその構成員でなければ融資を受けられないことに注意が必要です。融資にあたっては相応の実績が求められるため、新規開業時の活用は難しいのもネックです。

この記事のまとめ

不動産業を営んでいる方の資金調達方法として、民間・政府系金融機関の融資やファクタリングなどさまざまな方法が活用できます。中でもファクタリングは、即日から1週間と現金化も早く、負債にもならないのが魅力です。定期的な家賃収入や管理費を債権とするため審査も通りやすく、未回収リスクを回避できるのもメリットです。今後の資金調達方法として検討してみてはいかがでしょうか。