公開日:2024年04月08日 更新日:2024年04月08日

融資や借入、借金とは異なる資金調達法として近年注目されているファクタリング。売掛債権を売却することで、売掛金の入金日よりも早く現金を得ることができます。このファクタリングには「2社間ファクタリング」と「3社間ファクタリング」の2種類があります。今回はそれぞれのメリット・デメリットについて考えてみましょう。ファクタリングの仕組みや流れなど基本的なことについてはこちら(https://ikkatsu-factoring.com/basic/)のページをご覧ください。

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 手数料 | 5%~20% | 3%~15% |

| 関わる企業 | ①依頼主 ②ファクタリング会社 |

①依頼主 ②ファクタリング会社 ③売掛先の企業 |

| メリット | 売掛先に通知する必要がないため、資金調達していることを知られることはほぼない。 「スムーズ」に資金調達できる | 手数料が安い |

| デメリット | 3者間に比べて手数料が高い | 売掛債権の譲渡について「売掛先の承諾と協力」を得る必要がある(2020年の法改正以降は、許諾の如何に関わらず、譲渡可能となる) |

| こんな場合におすすめ! | 売掛先の企業に「資金調達」に奔走していることを、知られたくない場合 | 手数料を極力おさえたい場合 |

目次

2社間ファクタリングのメリット

売掛先に知られずに資金調達できる

2社間ファクタリングは利用者がファクタリング会社に売掛債権を譲渡するため、取引先がファクタリングに関与することはありません。取引先にファクタリングで売掛債権を譲渡していることがわかった場合、経営状況が悪化していると思われ、会社のイメージダウンや取引停止などの損害が発生するリスクもあります。

2社間ファクタリングは利用者がファクタリング会社に売掛債権を譲渡するため、取引先がファクタリングに関与することはありません。取引先にファクタリングで売掛債権を譲渡していることがわかった場合、経営状況が悪化していると思われ、会社のイメージダウンや取引停止などの損害が発生するリスクもあります。

2社間ファクタリングであれば取引先に知られることなく進められ、今後の取引にも支障が出ないので安心です。

支払いがスピーディー

3社間ファクタリングは取引先に売掛債権の譲渡に関して同意を得なければいけません。取引先とやり取りするのにも時間がかかり、場合によっては合意してもらえるよう説明したり説得したりする必要があります。2社間ファクタリングではその必要はなく、利用者とファクタリング会社の合意のみで行えるため、その分スピーディに資金調達が可能。最短でその日のうちに現金を受け取ることもできます。

2社間ファクタリングのデメリット

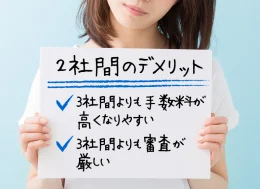

3社間よりも手数料が高くなりやすい

3社間ファクタリングの手数料は回収額の3~15%。一方、2社間ファクタリングの手数料は5~20%で、3社間と比較すると手数料が高い傾向があります。2社間ファクタリングでは取引先が関与しないため、ファクタリング会社は利用者から売掛金を回収しなければいけません。

売掛先から直接売掛金を回収できる3社間ファクタリングと比較すると利用者の会社が倒産したり持ち逃げされたりなど回収不能になるリスクが高くなるため、手数料も高めに設定されています。

3社間ファクタリングの手数料は回収額の3~15%。一方、2社間ファクタリングの手数料は5~20%で、3社間と比較すると手数料が高い傾向があります。2社間ファクタリングでは取引先が関与しないため、ファクタリング会社は利用者から売掛金を回収しなければいけません。

売掛先から直接売掛金を回収できる3社間ファクタリングと比較すると利用者の会社が倒産したり持ち逃げされたりなど回収不能になるリスクが高くなるため、手数料も高めに設定されています。

3社間よりも審査が厳しい

融資ほど厳しくはありませんが、ファクタリングを利用する際にも簡単な審査があります。特に2社間ファクタリングは上記の通りファクタリング会社にとってはリスクが高いため、依頼者の信用調査や売掛債権が実際に存在するものであるかといった審査も行われます。ファクタリングを利用できないこともなきにしもあらずです。

3社間ファクタリングのメリット

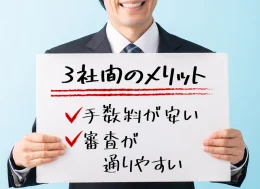

手数料が安い

3社間ファクタリングはファクタリング会社にとっては2社間ファクタリングよりも回収不能に陥るリスクが低いため、手数料も安く設定されている傾向があります。とにかく手数料を安く抑えたい方で、それほど急いでいない場合や取引先と話ができている場合は3社間ファクタリングを選ばれるのも良いかもしれません。

3社間ファクタリングはファクタリング会社にとっては2社間ファクタリングよりも回収不能に陥るリスクが低いため、手数料も安く設定されている傾向があります。とにかく手数料を安く抑えたい方で、それほど急いでいない場合や取引先と話ができている場合は3社間ファクタリングを選ばれるのも良いかもしれません。

審査が通りやすい

3社間ファクタリングを利用する際にも審査がありますが、2社間ファクタリングよりリスクが低いため、審査基準も緩めになります。売掛先から直接売掛金を回収するため、利用者の信用情報よりもむしろ取引先の信用度のほうが重視されます。また、取引先から合意を得られれば、利用者の信用度も高くなります。2社間ファクタリングでは断られても、3社間ファクタリングなら審査に通過できるというケースもあるので、どうしても審査に通過する自信がない場合は、3社間ファクタリングを選択することで確実性が増します。

3社間ファクタリングのデメリット

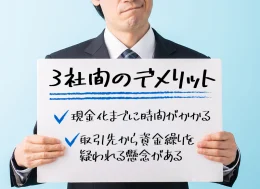

現金化までに時間がかかる

3社間ファクタリングはどうしても時間がかかってしまいます。ハードルとなるのは取引先から同意を得ることです。これまで解説してきたとおり、3社間は利用者と売掛先、ファクタリング会社の3社が合意をしてはじめて成立します。取引先に同意を得るために説明をしたり、書類に署名や押印をもらいに出向いたりする時間と手間がかかります。また、取引先が同意してくれなければ、そもそもファクタリングを行うことができません。

3社間ファクタリングはどうしても時間がかかってしまいます。ハードルとなるのは取引先から同意を得ることです。これまで解説してきたとおり、3社間は利用者と売掛先、ファクタリング会社の3社が合意をしてはじめて成立します。取引先に同意を得るために説明をしたり、書類に署名や押印をもらいに出向いたりする時間と手間がかかります。また、取引先が同意してくれなければ、そもそもファクタリングを行うことができません。

取引先から資金繰りを疑われる懸念がある

3社間ファクタリングを行えば、当然ファクタリングを行う旨が取引先に知られてしまいます。資金繰りが悪化している・経営状態が良くないと思われて企業の信用が低下し、最悪の場合取引を断られてしまうことにもなりかねません。取引先が顔なじみで利用者の経営状態をある程度知っている間柄であれば良いのですが、あまり実情を知らない取引先に3社間ファクタリングを持ちかけると、上記のような弊害が生じる可能性があります。

日本でファクタリングが広まった背景

バブル崩壊がきっかけ

ファクタリングという資金調達の手法自体は14~16世紀頃からあったとされています。日本に伝わったのは1970年頃。しかし、その当時は手形取引や手形割引が主流でした。ファクタリングが急速に普及しだしたのは1990年代。バブルが崩壊して景気が低迷し、多くの企業が経営難であえいでいました。その際に手形取引よりも手数料がかからず、流動性も高いファクタリングが着目を集めたのです。

また、1998年には「債権譲渡特例法」が施行され「債権譲渡登記制度」が確立。さらに2005年には同制度が改正されたことで、売掛債権の取引がスムーズにできるようになり、信用情報に傷がつかないファクタリングという資金調達方法が浸透してきたのです。

「債権譲渡登記制度」制定で2社間ファクタリングが普及

今特に主流となっているのは2社間ファクタリングです。前述のとおり、債権譲渡登記制度によってスムーズに取引ができるようになったことに加え、債権の二重譲渡などのトラブルが少なくなったことがファクタリングの普及を後押ししていると考えられています。

今特に主流となっているのは2社間ファクタリングです。前述のとおり、債権譲渡登記制度によってスムーズに取引ができるようになったことに加え、債権の二重譲渡などのトラブルが少なくなったことがファクタリングの普及を後押ししていると考えられています。

特に2社間ファクタリングは手数料こそかかるものの、すぐに資金を調達できること、取引先に知られず売掛債権の譲渡ができることから融資や借入の代わりに利用する企業経営者が増えてきたのです。とはいえ、まだまだ日本ではファクタリングが正しく理解されていない現状があります。「売掛債権の譲渡」という行為に対して良くないことと認識している方、後ろめたい気持ちがある方が多いのも、3社間ではなく2社間ファクタリングが普及している要因であると思われます。

2社間ファクタリングと貸金業者の違い

ポイントは売買契約か金銭消費賃貸借契約か

ファクタリングは決して違法な行為ではありません。売掛債権の譲渡は「売買契約」にあたります。つまり商品を売ってその代金を受け取るのと同じことです。貸金業の許可も必要ありません。

一方、融資は「金銭消費貸借契約」に該当します。銀行や消費者金融はこれによってお金を貸し出して利息を得ているのです。不特定多数の者と反復継続して金銭消費貸借契約を締結する場合は貸金業の許可が必要となります。

ただし、ファクタリングも貸金業とみなされるケースがあります。その分かれ道は債権額と買取額の差です。

〈例〉

パターンA

債権額100万円、早期入金額95万円、手数料5万円、返済額100万円の場合

パターンB

債権額100万円、早期入金額20万円、手数料5万円、返済額25万円の場合

パターンAは債権額(売掛金の金額)と返済額(売掛債権の買取額)に差がないため売買契約とみなされます。一方、パターンBは100万円の売掛債権の買取額が25万円になっているため、金銭消費貸借契約とみなされる可能性が高いです。この場合、貸金業の許可を持たないファクタリング会社は違法闇金になってしまいます。いずれにせよ、売掛債権の金額と買取額の差が大きいと損をすることになりますので、しっかりと確認しておきましょう。

ファクタリングのご相談は一括ファクタリングへ

資金調達のお悩みは一括ファクタリングでご相談ください。厳選した優良企業複数社から同時に見積もりを受けることができ、最短即日の資金調達や、オンライン完結でのやり取りも可能です。「融資が下りず困っている」「支払いが迫っている」という方に最適です。