公開日:2023年04月11日 更新日:2023年06月15日

ファクタリングサービスは取引の仕組みの違いで大きく2つのタイプに分けられます。さらに細かく分類するとおおよそ8種類のタイプに分けることができます。本記事では、それぞれのタイプの特徴やメリット・デメリットを紹介していきます。

ファクタリングサービスは取引の仕組みの違いで大きく2つのタイプに分けられます。さらに細かく分類するとおおよそ8種類のタイプに分けることができます。本記事では、それぞれのタイプの特徴やメリット・デメリットを紹介していきます。

目次

【買取型と保証型】ファクタリングの2つの分類とは?

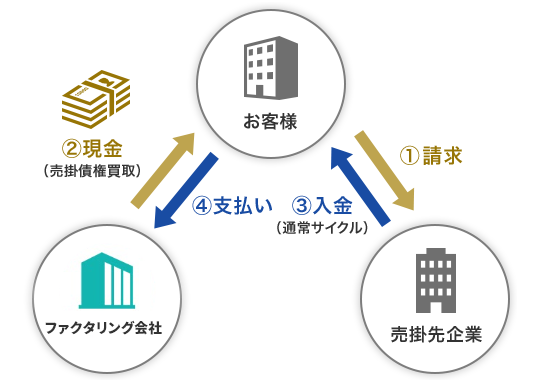

ファクタリングを大きく分類すると、「買取型」と「保証型」の2種類に分けられることができます。ファクタリングは使う企業のニーズが異なれば使われる場面も異なるため、この2つに分けられているのです。

買取型は、売掛債権を早期に現金化したい企業向けのサービスです。日本国内で展開されているBtoBビジネスでは掛取引が一般的です。そのため商品・サービスの提供から現金の回収までに1ヶ月~3ヶ月を要します。その理由から、たとえ財務状況が黒字の企業でも運転資金が大きくなれば資金繰りが悪化する可能性があります。そこで、銀行融資よりも早く運転資金を現金として確保したい企業には、債権を買い取ってもらう形での買取型のファクタリングが利用されているのです。

保証型は、売掛債権の未回収や連鎖倒産のリスクを防ぎたい企業向けのサービスです。売掛先を1社に頼っている企業では、その1社から売掛債権の回収ができなければ自社の財務状況が悪化して資金繰りが厳しくなります。このような場合にも保証型のファクタリングが利用されることが多くあります。

普段の資金繰りに余裕があり、万が一の時にだけ備えがあれば良い企業には、この保証型のファクタリングがよく使われます。

分類別!全8種類のファクタリングの特徴とそれぞれのメリット・デメリット

買取型と保証型のファクタリングは、それぞれ4つのタイプに分けることができます。ここでは、それぞれのタイプの特徴とメリット・デメリットを解説していきます。

【買取型】

①買取ファクタリング

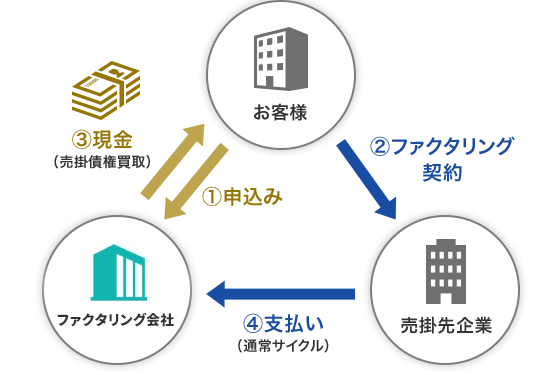

企業間の取引で発生した売掛債権をファクタリング会社に売却することで現金化できる仕組みが買取ファクタリングです。ファクタリングの種類として最も基本的なのが、このタイプです。

買取ファクタリングのメリットは、売掛債権の現金化までのサイクルが早く、売掛先が倒産しても基本的には返還義務がないことが挙げられます。逆にデメリットとして、取引先の支払情報が審査に影響してしまうことや手数料が高いことが挙げられます。

買取ファクタリングの詳細は、以下のページをご参照ください。

②医療ファクタリング

クリニックや病院、調剤薬局、介護サービス事業者などにおすすめなのが、この医療ファクタリングです。

クリニックや病院、調剤薬局、介護サービス事業者などにおすすめなのが、この医療ファクタリングです。

健康保険が適用される医療関連事業は、個人負担分を除き、社会保険診療報酬支払基金や国民健康保険団体連合会へ診療報酬等の請求(レセプト請求)が行われます。その際、請求された診療報酬等の支払いは2ヶ月以上を先となるのが一般的です。そこで医療ファクタリングを活用することにより、診療報酬等を即時現金に変えることが可能になります。

医療ファクタリングのメリットとして、コストが低く審査に通りやすいことが挙げられますが、現金化まで時間がかかることや取り扱うファクタリング会社が少ないことがデメリットとして挙げられます。

③将来債権ファクタリング

「まだ請求をしてはいないが将来発生する蓋然性のある債権」を利用したのが将来債権ファクタリングです。特定の企業と長く取引をしている事業者や、無理なく改善を図りたい企業におすすめなのが、将来債権ファクタリングです。

将来債権ファクタリングは、数回に分けて徐々に資金繰りを改善できるメリットを持っていますが、一部買取不可の債権があるというデメリットも持っています。

④商品在庫ファクタリング

ファクタリング会社が企業の在庫商品を買い取り、早期に資金化するサービスが商品在庫ファクタリングです。このファクタリングには審査などはなく、ファクタリング会社の担当者が利用者の会社に出向き、その場で在庫商品の買取価格を査定し現金化するサービスです。

ファクタリング会社が企業の在庫商品を買い取り、早期に資金化するサービスが商品在庫ファクタリングです。このファクタリングには審査などはなく、ファクタリング会社の担当者が利用者の会社に出向き、その場で在庫商品の買取価格を査定し現金化するサービスです。

商品在庫ファクタリングは、小売業などを営んでいる企業が商品を作りすぎ過剰在庫になってしまった場合や、商品を仕入れすぎ在庫を抱えるようになってしまった場合に、事業用に使える資金を早期に調達でき、管理費などのコストを削減できるというメリットがあります。

ただし現金化までに時間が必要となり、対応しているファクタリング会社が少ないといったデメリットもあります。

【保証型】

①保証ファクタリング(取引信用保険)

保証ファクタリングは、保証型のファクタリングで最も用いられているサービスです。取引先が倒産や自然災害などに遭うことにより債権を支払い不能になってしまった場合など、貸し倒れリスクを回避する目的で利用されます。主に銀行や消費者金融が取り扱っているサービスであり、債権売買というよりはABL(Asset Based Lending:債権を担保にした融資)に近いスキームです。

保証ファクタリングは取引先に知られないというメリットを持っていますが、審査が厳しくキャッシュを得ることはできないというデメリットもあります。

②国際ファクタリング

国内の輸出企業が商品を輸入する海外の企業から支払われる代金を確実に回収するために使われるファクタリングです。主に、海外のファクタリング会社と契約する海外企業に輸出をしている企業が使用します。

国内の輸出企業が商品を輸入する海外の企業から支払われる代金を確実に回収するために使われるファクタリングです。主に、海外のファクタリング会社と契約する海外企業に輸出をしている企業が使用します。

国際ファクタリングは、取引前に輸入業者の信用調査が行われることや、海外の輸入業者から貿易信用状を入手しなくても取引できるというメリットを持っています。その反面、手続きが煩雑であり輸出企業が費用を負担しなければいけないといったデメリットもあります。

③一括ファクタリング

あらかじめ、利用者・取引先・金融機関の3社間で契約を締結し、任意のタイミングで売掛金を現金に変えられるファクタリングです。利用の原則として、利用者、取引先の双方で電子債権を導入している前提があります。そのため、電子債権を利用している企業でのみ活用されているサービスです。

一括ファクタリングは任意のタイミングで現金が得られるといったメリットを持っていますが、予め契約を締結する必要があり取引先も電子債権を導入していないといけないといったデメリットがあります。

なお本サイトの「一括ファクタリング」というネーミングは、「一括見積りでファクタリング会社を紹介する」という意味です。一括ファクタリングだけを取り扱っているわけではなく、様々なファクタリングに対応しています。

④家賃収入ファクタリング

家賃収入、管理費、仲介手数料といった、将来的に得られる不動産収入を債権としてファクタリング会社に売却し、先々の家賃収入を前倒しで受け取るファクタリング契約が家賃収入ファクタリングです。

家賃収入、管理費、仲介手数料といった、将来的に得られる不動産収入を債権としてファクタリング会社に売却し、先々の家賃収入を前倒しで受け取るファクタリング契約が家賃収入ファクタリングです。

家賃ファクタリングには、家賃収入が確実に入金され、急にまとまった費用が必要になったときに対応できるといったメリットがあるほか、不動産管理の負担を軽減でき、利用者本人に信用がなかったとしても資金調達できるというメリットもあります。

ただし、手数料は10~20%程度と高く、3社間ファクタリングの契約形態になってしまうと手続きが面倒だというデメリットもあります。

【2社間と3社間とは?】ファクタリングは契約形態でさらに2分類に!

2社間ファクタリング

3社間ファクタリング

ファクタリングは種類で分けられるほか、契約形態によって「2社間ファクタリング」と「3社間ファクタリング」の2つに分類できます。

2社間ファクタリングは利用者とファクタリング開始社の2社間のみで行われる取引であり、3社間ファクタリングは利用者・売掛先・ファクタリング会社という3社間で取引を行う取引といった仕組みの違いがあります。

2社間ファクタリングと3社間ファクタリングの違いは、以下のサイトでも紹介しています。

【まとめ】お客様にベストなファクタリングをご提案

本記事では、全8種類あるファクタリングの特徴やメリット・デメリットを紹介してきました。ファクタリングの種類は数多く存在していますので、自社の取引形態やファクタリングニーズなどを検討しながら、最適なファクタリングを利用していくことが可能です。

「一括ファクタリング」では、様々なファクタリングのプランを一括でまとめて相見積もりができます。自社に最適なファクタリングを探しているお客様はぜひお気軽にご相談ください。