公開日:2023年11月28日 更新日:2024年04月05日

介護をはじめ、障害福祉関連の事業を運営している方々にとって、安定した資金調達の実現は解消すべき課題のひとつです。もちろん自己資金で解消できればベストですが、対処が難しい場合は外部からの資金調達なども方法を検討しなければなりません。

介護をはじめ、障害福祉関連の事業を運営している方々にとって、安定した資金調達の実現は解消すべき課題のひとつです。もちろん自己資金で解消できればベストですが、対処が難しい場合は外部からの資金調達なども方法を検討しなければなりません。

自己資金以外の方法としては、助成金や公的機関や金融期間からの融資、売掛債権をファクタリング会社に売却して資金化するファクタリングなどの選択肢があります。

中でも売掛先の「信用力」が審査対象となるファクタリングは、介護や福祉に適した資金調達方法と言えます。介護報酬・社会福祉報酬債権の相手先が公的機関であり、高い信用力を持っていると判断できるからです。

この記事ではファクタリングの仕組みやメリットについて詳しく紹介します。資金調達に役立つ方法についてもお伝えしますのでぜひ最後までご覧ください。

目次

【基礎知識】介護報酬ファクタリングの仕組み

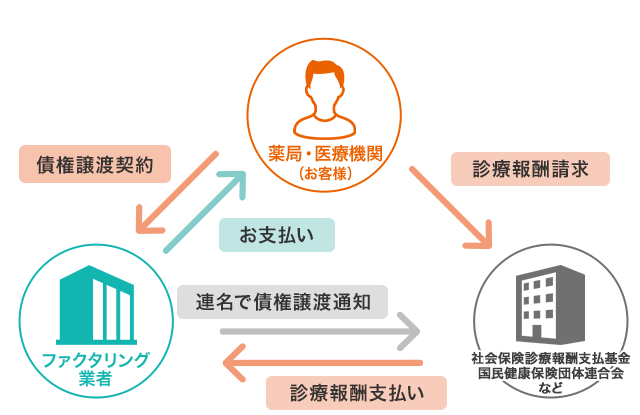

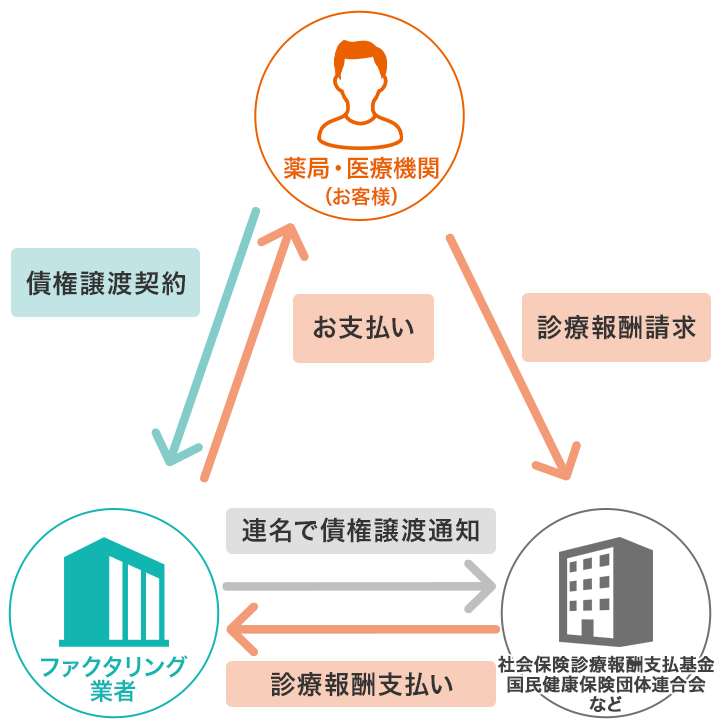

介護報酬ファクタリングは「介護・社会福祉事業者」(お客様)、「社会保険診療報酬支払基金(社保)・国民健康保険団体連合会(国保)」請求相手)と「ファクタリング会社」の3社間ファクタリングで行われます。

まずお客様が国保・社保に対し、通常通り介護給付費の請求を行います。ここで「売掛債権(介護報酬債権)」が発生したことになります。この債権を「ファクタリング会社」に買い取ってもらうための審査や手続きを経て、債権譲渡契約を締結します。債権譲渡の通知が国保連・社保支払基金へと行われた後、ファクタリング業者からお客様に支払いが行われます。

支払われるのは請求した請求額の範囲内の金額となり、業者との契約内容により異なります。最後に社保や国保がファクタリング会社に診療報酬の支払いを行うというのが介護報酬ファクタリングの仕組みです。

なお、ファクタリングには、自社(お客様)とファクタリング会社の「2社間」のみで行われる買い取る形で資金化する2社間ファクタリングもあります。2社間では、介護報酬ファクタリングで用いられる3社間のように、支払いを行う「売掛先(この場合は社保・国保)」が含まれません。売掛先から必ず支払いが行われる3社間ファクタリングは、ファクタリング会社にとって回収の可能性が高いため、手数料も2社間ファクタリングと比較してリーズナブルな傾向にあります。

介護報酬ファクタリングが介護・福祉業界の資金調達に最適な3つの理由

売掛先から資金を回収できるかどうかは、ファクタリングの肝の部分です。売掛先が日本という国家であるである介護・福祉業界はファクタリング利用のハードルが限りなく低いと言えるため、好条件での契約が期待できます。介護報酬ファクタリングが介護・福祉業界の資金調達に最適な理由を3つの側面から見ていきましょう。

売掛先から資金を回収できるかどうかは、ファクタリングの肝の部分です。売掛先が日本という国家であるである介護・福祉業界はファクタリング利用のハードルが限りなく低いと言えるため、好条件での契約が期待できます。介護報酬ファクタリングが介護・福祉業界の資金調達に最適な理由を3つの側面から見ていきましょう。

1.倒産リスクが限りなく低い国相手の取引なので信用力が絶大

ファクタリングを手がける会社が最も懸念するのは、売掛先の倒産などにより債権が回収不能となることです。介護報酬・社会福祉報酬での売掛先は「社会保険診療報酬支払基金」や「国民健康保険団体連合会」といった国の機関で、安定しています。

介護報酬・社会福祉報酬債権の場合、倒産による焦げ付きリスクはほぼないと言ってよく、ファクタリングの審査も通りやすいのが特徴です。売掛先の信用力の高さもあり、手数料も低く利用できというメリットもあります。

2.一般的な3社間ファクタリングのデメリットが無い

ファクタリング会社にとって、売掛先も含む3社間ファクタリングは確実に回収できる利点があります。一方で利用するお客様側からすると、売掛先から経営状況や資金難を勘ぐられてしまう点も否めません。

しかし、介護報酬ファクタリングの売掛先は国などの公的機関です。仮に資金繰りが悪化していると見なされても、請求を拒否されるなど今後の取引に影響を及ぼすことは考えられません。介護報酬ファクタリングにおいては3社間ファクタリングを使うデメリットはなく、あえて2社間を使う必要はありません。

3.【0.25~1%】信用力が高いので手数料相場が破格!

介護報酬ファクタリングの相場 0.25%~1%

介護報酬ファクタリングを行う際は、ファクタリング会社に手数料を支払います。化介護報酬ではおおよそ0.25%~1%が手数料の相場です。一方、一般的な3社間ファクタリングの手数料相場が1~9%となっており、介護報酬の場合と比較しても高めなことがわかります。売掛先の信用度が高く、安定して回収が見込めるため、手数料も低めに抑えられているのです。

介護報酬ファクタリングで最速で資金調達するたった一つのコツとは?

介護報酬ファクタリングを提供している業者は多くあります。せっかく資金調達を行うのなら、できる限り有利な条件を選ぶことが大切です。ただし手数料や条件などはさまざまで、必ずしもお客様のニーズに合っていると言えないケースもあります。

介護報酬ファクタリングを提供している業者は多くあります。せっかく資金調達を行うのなら、できる限り有利な条件を選ぶことが大切です。ただし手数料や条件などはさまざまで、必ずしもお客様のニーズに合っていると言えないケースもあります。

いったん申込みをしたものの、条件に合わなかった場合は再度新たな会社を探さなくてはなりません。効率的にさまざまな会社を比較するのなら、ファクタリング事業者を一括で比較・見積もりできるサービスを使うことをおすすめします。サービスの手数料の低さに加え、入金までのスピードに着目して選ぶといいでしょう。

現在ご覧いただいている一括ファクタリングでは、1回の申込みで複数社に一括での見積もりが可能です。介護報酬ファクタリング選びに迷っている方、お急ぎの方はぜひお試しください。

介護報酬ファクタリングを使う4つのメリット

- 資金調達のスピードが最短クラス

- 審査に通りやすく手数料も低い

- 負債にならず融資への影響がない

- 開業後すぐでも使える

介護報酬ファクタリングを使うメリットとして、次の4点が挙げられます。

1つめは、資金調達のスピードが最短クラスという点です。介護報酬ファクタリングを利用する大きなメリットとなるのが、迅速な資金調達が可能になることです。銀行などの金融機関と比べて、スピーディーに現金化できるのが魅力です。

2つめは、審査に通りやすく手数料も低い点です。介護報酬・社会福祉報酬での売掛先は安定の国、公的機関です。売掛先の圧倒的な信用力があるため、審査も通りやすく低い手数料で活用できます。

3つめは、負債にならず融資への影響が少ないことです。介護報酬ファクタリングの仕組みは、売掛債権を「買い取ってもらう」ことです。借入などとは異なり、負債ではありません。担保や連帯保証人などを用意する必要もなく、負債が増えるなどのデメリットもありません。

4つめは、開業後すぐに利用できるところです。開業後は出費が多く、手元に現金が必要になることも多くなります。介護報酬ファクタリングは借入ではないため、開業後すぐに利用可能です。

ただ開業にあたって、ファクタリングに依存しすぎると今後の資金繰りに悪影響を及ぼす懸念があります。長期的な資金計画を見据えたうえでの利用をおすすめします。

介護報酬ファクタリングを使うデメリット

- 開業前には使えない

- 即時入金されるのは介護報酬債権全体額の8割

介護や社会福祉事業と相性のいいファクタリングですが、開業前の利用はできません。事業スタート前は、介護報酬という売掛金が発生していないからです。

また介護報酬ファクタリングのメリットとして迅速な資金調達が可能なところが挙げられます。加えて、即時入金されるのは介護報酬債権全体額の8割に限られます。

介護や福祉に関わる計算は複雑で、計算ミスも少なくありません。よって、結果的に国保や社保からの支払額が減少することもままあります。そのため、当初の支払いが少なく設定されているのです。残りの2割に関しては、支払基金からの本来の支払日に入金されます。

介護報酬ファクタリングでの資金調達に適した事業者の特徴2選

ファクタリングは介護施設や訪問介護などの事業から、障碍者施設、就労継続支援事業所、訪問看護事業まで福祉事業全般に相性のいい資金調達方法です。ここでは介護や福祉にかかわるファクタリングの中でも、特に資金調達に適しているケースを解説します。

何よりも早く資金調達したい事業者

介護報酬ファクタリングは、介護福祉事業者が使える資金調達手段において、所要日数が最も短い方法です。銀行などの金融機関の場合、融資の審査で最短1週間かかることも少なくありません。介護報酬ファクタリングでは、入金まで3日~1週間程度で終えることが可能です。資金調達を急ぐ事業者にとって、最適な手段と言えます。

さまざまな理由で融資が受けられない事業者

介護報酬ファクタリングは売掛債権を資金化する資金調達手段であり、借入ではないため負債が増えることはありません。よって、現時点で銀行などの金融機関から融資を受けていたり、債務超過していたりしている事業者でも利用できます。また、開業したばかりの事業者であっても、融資と異なり信用度などを考慮せずに活用可能です。加えて、今後さらに事業拡大を考えている事業者の方は、将来的な融資枠を残しておく意味でも目先の資金調達の手段に介護報酬ファクタリングを使うのが適していると言えます。

【必見】介護・福祉事業者が使える資金調達手段8選

| 調達可能額の目安 | 経営者の利用 | 新規開業者の利用 | |

|---|---|---|---|

| 介護報酬ファクタリング | 介護報酬債権の範囲内 | 〇 | ✕ |

| 福祉医療機構(WAM)の融資 | 条件により異なる | 〇 | 〇 |

| 商工中金の融資 | 条件により異なる | 〇 | ✕ |

| 日本政策金融公庫の融資 | 条件により異なる | 〇 | 〇 |

| 銀行融資 | 条件により異なる | 〇 | 〇 |

| ビジネスローン | 1万円~1000万円以下 | 〇 | △ |

| 出資を受ける | 交渉により異なる | 〇 | 〇 |

| シンジケートローン | 条件により異なる | 〇 | ✕ |

介護・福祉事業では、新規開業や開業後の事業拡大などさまざまな局面で資金調達を検討する必要が出てきます。新規開業から経営の運転資金まで、介護・福祉事業者が使える資金調達手段を8つピックアップしてご紹介します。

介護・福祉事業では、新規開業や開業後の事業拡大などさまざまな局面で資金調達を検討する必要が出てきます。新規開業から経営の運転資金まで、介護・福祉事業者が使える資金調達手段を8つピックアップしてご紹介します。

1.介護報酬ファクタリング

| 経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | ✕ |

利用者の自己負担分を除く、社会保険診療報酬支払基金などに請求する介護報酬債権をファクタリングサービスを提供する事業者に買い取ってもらうことで早期に資金を調達する方法です。

即時に調達できるのは介護報酬債権額の8割で、入金まで3日~1週間程度、手数料(融資の金利に相当)が0.25%~1%程度という割安かつスピーディーに資金を調達できるのが特徴でありメリットとなっています(即時入金されない残りの2割は本来の介護報酬の入金日に入金されます)。

介護報酬ファクタリングに関しては記事の前半で詳しく解説していますのでそちらをご覧ください。

2.福祉医療機構(WAM)の融資

| 経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | 〇 |

独立行政法人福祉医療機構(WAM)の融資である福祉貸付事業は、「民間社会福祉事業施設などの整備、充実」を目的として設立された融資制度です。建築資金や設備備品整備資金、土地取得資金、経営資金(運転資金)などに用いることができます。償還期間は貸付金の種類は種類や金額の区分ごとに異なるものの、5年~30年以内となっています。各年度の借入金返済への配慮から、長めに設定されているのが特徴です。

貸付利率は固定で年0.800%~1.900%(令和5年11月1日改定)。公的な融資として、貸付利率が低く設定されているのもメリットです。一方で申込み手続きには多数の書類を提出するなどの準備が必要にもかかわらず、融資の相談窓口が東京と大阪に1カ所ずつしかないのがネックと言えます。

3.商工中金の融資

| 経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | ✕ |

1936年、中小企業救済を目的に、政府と民間団体が共同出資により立ち上げられた政府系金融機関が商工中金(商工組合中央金庫)です。全国47都道府県に展開し、中小企業向けの融資はもちろん、財務改善や事業再生・経営改善、海外展開などのさまざまなサポートを行っています。

中小企業の支援に携わってきた実績があり、政府の出資もあるため、低金利で長期の返済を前提としているのもメリットです。ただし、具体的な金利や融資対象者や限度額、金利などは実際に相談して確認する必要があります。また実績のない新規開業では利用できません。

融資商工中金の本店や支店、出張所での相談は、中小企業団体(商工中金株主団体)の構成員や組合員でなくても可能です。しかし融資が本決まりになった場合、中小企業団体の構成員や組合員となる必要があります。

4.日本政策金融公庫の融資

| 経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | 〇 |

日本政策金融公庫は、政府が全額出資している金融機関です。民間金融機関を補完すべく、地域活性化や事業再生、起業家支援などを目的とした融資を行っています。介護や福祉事業者が資金を調達する場合、少ない金利負担かつ民間より長い返済期間が設定されているなどの利点があります。

日本政策金融公庫の融資はバラエティに富んでいるのが特徴です。例えば社会的課題への取り組み中小企業・小規模事業者、NPOをサポートする融資制度(ソーシャルビジネス支援資金)も整備されています。老人福祉・介護事業はもちろん、児童福祉事業、障がい者福祉事業も対象となっており、条件によって担保や保証人が不要です。ソーシャルビジネス支援資金では、担保なしの限度額が4,800万円となっています。この他、新たに事業を始める人向けに新創業融資制度にも注力しています。こちらの限度額は3,000万円に設定されています

新規開業者の利率が低い一方、その他の融資では金利が高めのケースもあります。また運転資金など用途が限定された場合は融資金額が小さめに設定されています。

5.銀行融資

| 経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | 〇 |

介護や福祉事業者が資金調達を行う方法として、金利などで優遇される「公的な要素」を持つ機関をご紹介しました。商工中金など公的な要素を持つ機関は、金利などで優遇される一方、審査など条件が厳しい面もあります。そこで検討したいのが銀行や信用金庫など金融機関に融資を申し込む方法です(※日本政策金融公庫は一般的に銀行より融資の難易度は低めです)。

金融機関で融資を申し込む際、新規開業時などは信用面でのハードルが高くなりがちです。その場合、公的機関である信用保証協会を利用するのも一案です。信用保証協会が事業者の「保証人」となることで金融機関の審査に通りやすくなります。

融資を受けた後、万が一返済が滞った場合、信用保証協会が代わりに返済(代位弁済)することになります。そのため金利に加え、保証料を負担しなければならないデメリットがあります。

6.ビジネスローン

| 経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | △ |

ビジネスローンも介護や福祉事業者の資金調達方法のひとつです。金融機関の他、ノンバンク(消費者金融・信販会社)が提供するローンがあります。資金を一括で借り入れ、毎月返済していくローン、限度額の範囲の中で複数回借り入れるローンなどさまざまな種類があります。

ビジネスローンは一般的な融資に比べ、提出書類も少なく、審査も柔軟な傾向にあります。一方で業者によっては新規開業で利用できないなどの条件が課されているケースもあるので注意が必要です。また金利は割高で、複数回の借り入れで他の融資が受けにくくなるデメリットもあります。

7.出資を受ける

| 経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | 〇 |

株式会社として介護事業や福祉事業を営んでいる、また新規に起業するケースでは第三者割当増資といった出資を受けることで資金調達が行えます。新たに株式を発行し、第三者に有償で割り当てる方法で、事業承継などでも用いられる手法です。増資のため、負債比率を低下させることができ、会社の信用力を高めることにもつながります。原則として、返済義務もありません。

調達可能な資金は、交渉や条件次第となるのが特徴で、なにより出資者がいなければ実施できません。また増資で資本金が増えると、納税額も上がってしまう可能性も出てきます。既存の株主の持ち株比率が低下することで、現経営陣の影響力が低下するおそれも考慮しなくてはならないでしょう。

8.シンジケートローン

| 経営者の利用 | 〇 |

|---|---|

| 新規開業者の利用 | ✕ |

複数の金融機関による融資団(シンジケート団)から同一取引条件のもと、まとまった資金を調達できるのが、シンジケートローンです。海外で古くからある取引方法で、信用力の高い大規模な企業で活用されています。金融機関側との交渉が一本化できるなどのメリットの他、利用できる事業者は「信用力」が認められていることを示せます。

一方で融資の金利以外の手数料を支払うなど別途コストがかかります。また融資の実行に時間がかかる点もデメリットと言えるでしょう。ある程度の規模がある企業が対象になるため、それ以外の企業は利用できないのもネックです。

この記事のまとめ

介護や福祉事業の経営者、また新たに起業しようとする場合には多くの運転資金が必要になります。事業の方向性や運営を維持するためには自己資金の準備はもちろん、自分たちに有利な資金調達方法を選ぶ必要があります。

介護報酬ファクタリングは、通常より迅速に資金化が可能で、借り入れにもあたらないため負債も増えません。介護事業の資金繰りにお悩みなら、融資やローンの選択肢に加え、介護報酬ファクタリングを検討することをおすすめします。